仕事は目的じゃなく手段|40歳でリタイアした私が転職で得た答え

仕事は目的じゃなく手段|40歳でリタイアした私が転職で得た答え

今の会社でどれだけ頑張っても給料が上がらない。

評価はされているはずなのに、報われている実感がない。

そんなモヤモヤを抱えている方へ、まず結論からお伝えします。

仕事は人生の「目的」ではなく「手段」です。

だからこそ、自分を正当に評価してくれて、能力を発揮できる場所へ移ることは、何も悪いことではありません。

信用金庫から郵便局へ転職し、40歳でリタイアした経験をもとに、その理由と考え方をお話しします。

結論|仕事は「目的」ではなく「手段」です

最初に大事なことを1つだけ。

仕事は、生きていくための手段の1つにすぎません。

その手段を100%の力で頑張ること自体は、悪いことではないと思っています。

問題になるのは、仕事そのものが「目的」になってしまったときです。

目的になってしまうと、正当に評価されない環境でも我慢し続けてしまい、気づいたら体を壊している、ということが起こります。

私自身、若い頃は仕事が目的になりかけていた時期がありました。

今のようにお金や働き方の勉強をしていなかったので、ただ頑張ることが正しいと思い込んでいたのです。

だからこそお伝えしたいのは、自分をきちんと評価してくれて、自分の能力を発揮できる会社へ移るという選択は、人生にとってとても大事だということです。

実は私は、学生の頃からずっと平凡なタイプで、何かで1位を取った経験がほとんどありませんでした。

それが社会人になって、自分の努力と行動で成績の1位を取れることを知り、初めて「評価される嬉しさ」を実感したのです。

だからこそ、その努力がきちんと給料や待遇に返ってくる環境かどうかは、想像以上に大切だと感じています。

投資にも仕事にも「正解」はありませんが、「最適解」は存在します。

その最適解を、今の自分の状況の中で探していくことが、お金に困らない人生への第一歩になります。

頑張っても報われない|信用金庫を3年で離れた理由

私が最初に転職を考えたきっかけは、「頑張っても報われない構造」に気づいたことでした。

新卒で入った信用金庫に3年勤めました。

獲得した預金や融資の成績にはポイントがつき、私はその総合ポイントで上位に食い込んでいました。

それでも、ボーナスはいつも下位だった同期と、1万円ほどしか変わらなかったのです(20年以上前の記憶なので、金額は正確ではありません)。

頑張っても、お給料は基本的に変わらない。

窓口で定期預金を一生懸命集める人も、めちゃくちゃ成績を取ってくる人も、ベースはほとんど同じでした。

入社のとき、こう言われたことを今でも覚えています。

年収300万円を稼ぐには、年利1%の融資で計算すると3億円を集めてこないといけない、と。

3億円の1%は利息300万円ですから、理屈としては理解できます。

だから稼ぐんだ、というわけです。

理屈はわかる。

でも、これだけ頑張っているのに給料は上がらない。

役員からは「頑張ってるね、将来は支店長候補だよ」とお口約束をもらうばかり。

私はだんだん、人参をぶら下げられて走らされている馬のような感覚になっていきました。人参を食べさせろよ、と。

この感覚が、最初の転職につながりました。

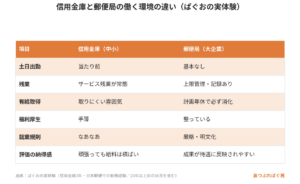

「大企業」と「中小」では働く環境がここまで違う

転職して一番驚いたのは、会社の規模で働く環境がここまで違うのか、ということでした。

郵便局、正確には日本郵便株式会社に移ってからは、就業規則が厳格で、福利厚生もしっかりしていました。

労働組合があり、計画年休といって、余った有給は計画的に必ず消化させられる仕組みすらありました。

管理者以下の人は「絶対に有給を取れ」と言われるのです。

一方、信用金庫時代はどうだったか。

土日出勤は当たり前で、しかもサービス残業。

残業時間は「月に何時間までしか書いてはいけない」と決まっていました。

定期預金のキャンペーンでは、あらかじめ話をつけておいたお客さんに朝一番で現金を持ち込んでもらい、一気に数字を作る。

その日のうちに「今日はいくら集まったか」をグラフに書き込む、そんな”数字づくり”の文化もありました(これも20年以上前の話です)。

郵便局に入ったとき、正直「ぬるいな」と感じてしまったほどです。

それくらい、環境は劇的に改善しました。

ここで1つだけ、同世代の方にお伝えしたいことがあります。

昔の苦労を「武勇伝」として今の若い人に押し付けるのは、もうやめましょう。

「俺の時代はこうだった」と語ったところで、時代は違うし、過去は戻りません。

聞かれたことに答えてあげれば、それで十分です。

大事なのは、昔を振り返ることではなく、今の現状で最適なことを目指していくことだと、私は強く思います。

銀行・郵便局の窓口で金融商品を申し込んではいけない理由

転職の話とあわせて、お金に困らない人生のために知っておいてほしいことが1つあります。

銀行や郵便局の窓口で勧められた金融商品を、そのまま申し込むのは要注意だということです。

郵便局は、ゆうちょ銀行やかんぽ生命など、他社の商品を窓口で「代理」して販売し、手数料を受け取っています。

これは保険の窓口なども同じで、いわゆる代理業という構造です。

つまり、窓口で商品を勧められたとき、その裏では手数料が発生している可能性があります。

これは担当者個人を悪者にする話ではありません。

窓口の方は一生懸命ですし、そもそも金融のプロとして商品設計をしている立場でもありません。

あくまで「構造として手数料が発生する仕組みになっている」という事実を知っておくこと、その上で、申し込むかどうかは自分で判断することが大事だ、ということです。

知っているか、知らないか。この差が、長い目で見て大きなお金の差になっていきます。

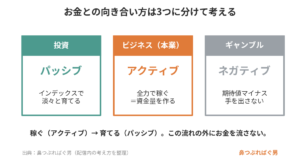

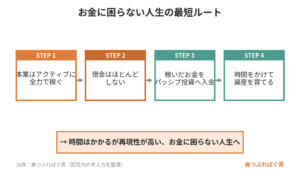

お金に困らない人生の最短ルート|投資はパッシブ、ビジネスはアクティブ

最後に、お金に困らない人生の最短ルートを結論からお伝えします。

それは「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」という考え方です。

投資は、最終的には資金量がものを言う世界です。

だからこそ、投資そのものはパッシブ、つまりインデックス投資のように淡々と続ける形でいい。

その代わり、ビジネス=本業はアクティブに、全力で稼ぐ。

そして借金はほとんどせず、稼いだお金をパッシブ投資に入金し続けていく。

これが、お金に困らない人生への最短ルートだと考えています。

時間はかかりますが、再現性は高いはずです。

ここで1つ補足すると、ギャンブルがネガティブなのは、期待値の面で長期的に資産を削るからです。

アクティブに稼いだお金を、パッシブに育てる。

この流れの外側にお金を流してしまうと、せっかくの最短ルートから外れてしまいます。

だからこそ、稼ぐところと育てるところ、そして手を出さないところを、はっきり分けて考えることが大事です。

では実際に、毎月いくら積み立てて、何年後にいくらになるのか。

これは頭で考えるより、数字で見たほうが早いです。

気になる方は、毎月の積立額と年数を入れて将来の資産を試算してみると、自分のペースがつかめると思います。

ちなみに私自身、資産形成の原点は両学長(リベラルアーツ大学)の考え方にあります。

リベシティで学びながら、仕事はあくまで手段だと整理できたからこそ、40歳でのリタイアにつながりました。

仕事を目的ではなく手段として捉え、自分を正当に評価してくれる場所でアクティブに稼ぎ、その先のお金はパッシブに育てる。

この順番を意識するだけで、人生の景色はずいぶん変わってくるはずです。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#転職 #仕事は手段 #働き方 #会社員 #FIRE #半引退 #インデックス投資 #新NISA #資産形成 #お金の勉強 #両学長 #毎日配信 #リベシティ