住宅ローンは確定・投資は不確定|金利1.7%で利息700万円増

住宅ローンは確定・投資は不確定|金利1.7%で利息700万円増

金利が上がっていく局面では、住宅ローンのような借金は「先に減らす」が基本です。

なぜなら、借金は確定、投資は不確定だからです。

利回りの高さだけで「返さずに投資へ回す」と判断すると、いざという時に身動きが取れなくなります。

今日はその理由を、具体的な金額で見ていきます。

結論:金利上昇局面は「確定する支出」から手を打つ

先に結論です。

借金は、借りた瞬間に「いくら返すか」が確定します。

一方で投資のリターンは、何年たっても不確定です。

この性質の違いを無視して、「ローン金利1%より投資の年率6%の方が高いから、返済せず投資に回した方が得」と考える人は多いです。

理屈としては間違っていません。

ただ、それは「最後まで投資を売らずに持ちきれた人」だけが手にできる結果です。

そして「年率6%」も、あくまで長期で平均すればの話です。

途中の1年だけを切り取れば、大きく沈む年は必ずあります。

確定している返済義務と、平均でならした期待リターンを、同じ土俵で並べて比べてはいけません。

日本はこれから金利が上がっていく見通しです。

参考資料 https://www.mizuhobank.co.jp/corporate/mhri/research/report/pdf/insight-jp260514.pdf

(出典:みずほ銀行)

みずほが2026年5月に公表した試算では、2028年度にかけて普通預金金利が0.6%前後、住宅ローン金利が1.7%前後まで上がる見通しが示されました(あくまで試算です)。

預金しかない人は「金利が上がってよかった」で済みますが、変動金利でローンを組んでいる人は、ここから利息の負担が重くなっていきます。

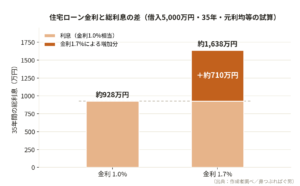

金利1.7%で利息はいくら増えるか(5,000万円・35年の試算)

ここからは金額で見ます。

借入5,000万円・35年・元利均等返済で、金利がずっと1%だった場合と、ずっと1.7%だった場合を比べてみましょう(全期間その金利で固定と仮定した試算です)。

金利1%なら、35年間で払う利息は約928万円です。

これだけでも十分大きい金額です。

では1.7%だとどうなるか。

利息は約1,638万円まで膨らみます。

差額は約710万円です。

毎月の返済額で見ると、1%なら約14万1千円、1.7%なら約15万8千円。

差は月1万7千円ほどです。

月1万7千円と言われると、それほどでもないように感じるかもしれません。

でも、これが35年積み重なると約710万円になります。

これが「額で見る」ということです。

ここで「1.7%って、1%の1.7倍でしょ。まだ大丈夫」と感じた人。

そこが落とし穴です。

率で見ると「0.7%上がっただけ」に見えますが、額で見ると約710万円も増えています。手取りの何年分になるでしょうか。

住宅ローンのように元本が大きく、期間が長いものは、率ではなく「額」で見ないと判断を誤ります。

「率」で見る場面と「額」で見る場面を間違えない

世の中の人は、都合のいい方で考えがちです。

投資の成績がいい時だけを見て、悪い時は見ない。

ローンも、目の前の金利の数字しか見ない。

だから後で気づいて手遅れになります。

これは、人間ドックに行かない人が、後から「行っておけばよかった」と後悔する構図とよく似ています。

判断の軸は場面で変わります。

住宅ローンの利息のように「元本が大きく長期で効くもの」は、額で見るべきです。

逆に、保有資産の日々の値動きは率で見るべきです。

たとえば5,000万円を運用していて1日で1%下がると、額では50万円減ります。

「給料1か月分が消えた」と感じてしまいますが、ここで額に反応して売ってしまうのが一番もったいない。

インデックス投資はパッシブで放っておくものなので、日々の変動は率で受け止めるのが正解です。

ニュースで「日経平均が史上何番目の上昇額」と出ても、踊らされないでください。

株価の元の水準が上がれば、1日に動く「金額」は自然に大きくなります。

たとえば、S&P500は1933年3月の上げは率で見ると約16.6%という歴代級ですが、当時の指数は数ドルの世界で、上昇「額」にすればわずか1ポイント弱です。

逆に2020年以降の「過去最大の上昇額」も、率にならせば9%台で、歴代では10位前後にすぎません。

「史上最大の上昇額」と煽る見出しに踊らされず、率で見れば珍しくも何ともない、と冷静に見分けてください。

投資は15年持っても不確定|だから借金を確定で消す価値がある

(出典:ウォール街のランダムウォーカー)

「長期で持てば投資は勝てる」は、おおむね正しいです。

私自身、資産形成の原点は両学長(リベラルアーツ大学)の考え方から学び、今もインデックスを軸に長期で持つ方針です。

ただし、ここで強調したいのは「不確定さは消えない」ということです。

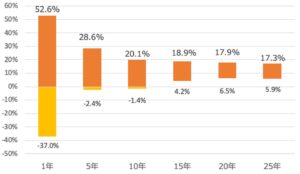

過去を振り返ると、1年で37%下落した年もあります。

今年だって、毎日きれいに右肩上がりだったわけではなく、途中で何度も下げています。15年持てば報われる可能性は高い。

でも「15年、何があっても絶対に売らない」と言い切れる人は、実際にはそう多くありません。

暴落の底で「今が買い時だ」と動ける人はほとんどいませんし、急騰する数日――いわゆる稲妻が輝く瞬間――をピンポイントで当てるのも不可能です。

だからこそ売らずに持ち続けるしかないのですが、その「持ち続ける」が、収入や生活が揺らいだ瞬間にいちばん難しくなります。

投資のリターンは、最後まで持ちきった人だけのものなのです。

自分のケースで「いくら積み立てて、いつからどう取り崩すか」を一度数字で確かめておくと、暴落時に慌てにくくなります。

新NISAのつみたてと取り崩しを試算できるシミュレーターで、自分の前提を入れて確認してみてください。

だからこそ、確定している借金を先に消す価値があります。

投資の不確定さに耐える土台として、「確定で返さなければならないもの」を軽くしておくのです。

住宅ローンの家は、まだ「自分のもの」ではない

少し厳しいことを言います。

借金で買ったものは、まだあなたのものではありません。

住宅ローンには抵当権がつき、家は担保に入っています。

返せなくなれば、その家はお金を貸した銀行のものになります。

今の時点で本当にあなたの資産と言えるのは、「売却額がローン残債を上回る部分」だけです。

5,000万円の家にローンが4,000万円残っていれば、資産は差し引き1,000万円分です。

資産形成のポートフォリオに家の評価額を満額で入れている人がいますが、それは間違いです。

借金も同時に乗せて、差し引きで見てください。

最悪のケースを想定する|収入ゼロでも借金は消えない

最後に、一番大事な話です。

多くの人は「自分は明日も健康で、収入はずっと入ってくる」という前提で計画を立てます。

でも、もし体調を崩して今の仕事を続けられなくなったら。収入はゼロになっても、積立は止められますが、借金は止められません。

そこへ大暴落が重なり、生活のために資産を取り崩すしかなくなったら――目も当てられません。

「住宅ローンには団信があるから大丈夫」と思うかもしれません。

確かに死亡や高度障害なら団信で返済されることが多いです。

ただ、団信は「亡くなる・重い障害が残る」が中心で、「働けなくなっただけ(でも生きている)」は対象外のことが少なくありません(商品によって異なります)。

つまり、いちばん起こりやすい「体調を崩して働けない」が、いちばんカバーされにくいのです。

家を売ろうにも、残債が売却額を上回れば、売っても借金だけが残ります。

たとえば残債3,000万円の家が2,000万円でしか売れなければ、手元には1,000万円の借金だけが残ります。

借金がゼロなら、収入が止まっても「ゼロからのスタート」です。

マイナスからのスタートではない。

これがどれだけ楽か、ということです。

だから、利回りの比較だけでなく、確定と不確定の違いで考えてほしいのです。

借金が確定しているなら、無理のない範囲で早めに返す。

そして、今の仕事がつらいなら早く環境を変える。

体は一つしかなく、時間も若さも戻りません。

仕事はいくらでもありますが、体は替えがききません。

嫌なことに目を塞がず、確定するものから手を打つ。

これが、お金に困らない人生に近づく一番の近道だと、私は思います。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#住宅ローン #金利上昇 #繰り上げ返済 #新NISA #インデックス投資 #全世界株 #FIRE #資産形成 #家計改善 #お金の勉強 #毎日配信 #リベシティ