相談料をケチると一番高くつく|損しない税理士・FPの選び方3つ

相談料をケチると一番高くつく|損しない税理士・FPの選び方3つ

結論:相談料をケチると、あとから何倍も高くつきます

最初に結論からお伝えします。

専門家へ払う相談料を「もったいない」とケチると、たいていの場合、あとから何倍も高いコストになって返ってきます。

無料や格安に飛びつくほど、見えないところでお金が抜けていく、という話です。

理由はシンプルで、相談料は「払って終わるコスト」ではなく、「払った以上に返ってくる投資」になり得るからです。

たとえば税金の相談を格安で済ませると、本来取れたはずの節税を取り逃します。

無料のお金の相談に行けば、相談料はかからない代わりに、手数料の高い商品を売られて長期的に大きく損をする、ということが起こります。

私自身、もともとかなりのケチです。

だからこそ実感を持って言えるのですが、「ここでケチると、あとで泣くな」というラインがあります。

今日はそのラインの見極め方をお話しします。

とくに個人事業主の方や、これから家計を本気で見直したい方には、効いてくる話だと思います。

「無料FP相談」が、なぜ無料なのか考えたことはありますか

まず押さえてほしいのが、世の中に本当の意味での「無料」はほとんど存在しない、ということです。

無料のFP(ファイナンシャルプランナー)相談が、なぜ成り立つのか。

多くの場合、相談を受けたFPが紹介する金融商品(保険や投資商品)の手数料で収益を得ているからです。

つまり相談料を取らない代わりに、紹介した商品の手数料が報酬になっている、というビジネスモデルです。

私は保険営業を15年経験してきました。

その立場から事実としてお伝えすると、保険をはじめとした金融商品には、手数料が高く設計されたものが少なからず存在します。

これは個々の担当者が悪いという話ではなく、「無料相談+商品手数料」で成り立つ業界の構造の問題です。

担当者も、その手数料がなければ食べていけない。

だから無料で相談に乗ってくれる——そういう仕組みになっているわけです。

ここで大事なのは、「無料だから気軽に行ってみよう」という入り方が一番危ない、ということです。

相談料を払っていないぶん、あなたは商品という形で“相談料”を回収されている可能性があります。

しかもその回収額は、長い目で見ると相談料の何倍にもなりかねません。

中には、あなたの状況をきちんと見ずに、手数料目的で商品を勧めてくる人もいます。

「無料」という言葉だけで判断せず、その人がどこで報酬を得ているのかを、一度考えてみてください。

税理士を「記帳代行の安さ」だけで選ぶと損をします

税理士選びでも、同じことが起こります。

まず大前提を一つ。

「節税になります」と言って保険商品などを勧め、その商品の手数料(中抜きの報酬)を受け取っているような税理士がいたら、今すぐ別の税理士に乗り換えることをおすすめします。

それはあなたのための提案ではありません。

一方で、iDeCoや小規模企業共済のように、掛金が全額所得控除になって節税効果が分かりやすいものを案内してくれる税理士は、まだ安心できます。

これらは紹介手数料のような“案件”がほぼないからです。

そのうえで本題です。

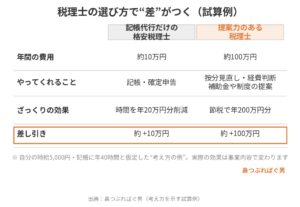

税理士を「年間いくらで、記帳と確定申告だけやってくれるか」という安さだけで選ぶと、損をすることがあります。

たとえば、自分の時給を5,000円と仮定します。

伝票整理や記帳に年間40時間(月に3時間ほど)かかっているとして、それを年10万円で税理士に任せれば、5,000円×40時間=20万円ぶんの時間が浮きます。

差し引き10万円のプラスです。

ここまでは「記帳代行」の価値で、これはこれで十分アリです。

ですが、本当に差がつくのはここからです。

仮に年間100万円の顧問料を払う税理士が、あなたの事業に合わせてこんな提案をしてくれたとします。

「自宅兼事務所の家賃按分、3割で計上していますが、実際の使用状況なら5割でも問題ありませんよ」

「この支出は経費として認められますよ」

「この補助金、御社の事業なら使えるかもしれません」。

こうしたアドバイスの積み重ねで、年間200万円ぶんの節税につながったとしたら、顧問料100万円を引いても実質100万円の得です。

按分がどこまで認められるか、何を経費にできるか、といったグレーゾーンの判断は、その人の事業内容を踏まえた“推測”が必要で、ここはまだAIだけでは完結しにくい領域です。だからこそ、提案力のある専門家にお金を払う価値があります。

「安いから」だけで記帳屋さんを選ぶと、この“提案で取り戻せたはずのお金”を、まるごと逃すことになります。

なお、ここで挙げた金額はすべて考え方を示すための例です。

実際の効果は事業内容によって変わりますし、按分や経費のグレーゾーンの判断は、必ず税理士に確認してください。

それでもケチりたいなら、まずAIに「厳しめに」相談する

とはいえ、いきなり高い顧問料を払うのは怖い、という方も多いと思います。

その中間の手段として、私はAIへの相談をおすすめしています。

AIは産業革命だと本気で思っていて、使い方次第で“24時間動いてくれる相談相手”になります。

ただし、AIへの相談には少しコツがあります。

一つ目は、雑に丸投げしないこと。

「この保険ってやったほうがいい?」とだけ聞くと、「こういう場合はアリ、こういう場合はナシ」と、どっちつかずの答えが返ってきがちです。

そうではなく、今の自分の状況(年齢・家族構成・収入・すでに入っている保障など)を具体的に伝えたうえで質問してください。

二つ目は、「厳しめに評価してください」と一言添えること。

とくに節税・保険・投資の相談では、これが効きます。

さらに「ネットでよく見るブログの内容ではなく、バンガードのような世界的に評価されている機関が推奨する考え方と照らして、ぼったくりを見抜くプロの目線で評価して」と頼むと、答えの質が一段上がります。

日本なら、医療費の自己負担に上限を設ける高額療養費制度のような公的な仕組みも前提に入れて聞くと、保険の要・不要をより冷静に判断できます。

たとえば『私は40代の個人事業主で、家族は配偶者が一人。すでに公的医療保険に入っていて、生活防衛資金もあります。この医療保険に新しく入るべきか、高額療養費制度も踏まえて、厳しめのプロ目線で判断してください』——このくらい状況を渡して聞くと、ぐっと実用的な答えが返ってきます。

ちなみに私自身も、最近この“ケチると高くつく”を身をもって体験しました。

いろいろやりたくて契約していたClaude(AI)の上位プランを、当時で月110ドルほどから、月22ドルほどの下位プランに一度落としたんです。

ところが下位プランには時間あたりの使用量制限があって、使い始めて1時間ほどで「上限に達しました」と止まってしまう。

やりたい時にやれないなら意味がない、とすぐ上位プランに戻しました。

差額は月88ドルほど、1ドル160円で計算すれば約1万4,000円。

でも、24時間動いてくれる“秘書”が横にいてくれるなら、私にとっては必要経費です。

ここをケチっても、結局やりたい仕事が止まるだけでした。

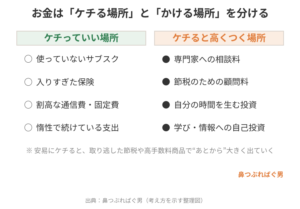

「ケチる場所」と「お金をかける場所」を見極める

最後にまとめます。

お金は、すべてを一律にケチるのではなく、「ケチる場所」と「かける場所」を分けることが大事です。

固定費(入りすぎた保険、使っていないサブスク、割高な通信費など)は、どんどん削っていい場所です。

一方で、専門家への相談料や、自分の時間を生み出すための投資は、安易にケチるべきではありません。

ここをケチると、取り逃した節税や、売られた高手数料商品という形で、あとからもっと大きな金額が出ていきます。

世の中には、あなたの「節約したい」という気持ちにつけ込んで、手数料目的の提案をしてくる人もいます。

無料や格安という入り口ほど慎重に、「この人はどこで儲けているのか」を一度立ち止まって考えてみてください。

皆さんが変なものを売られず、騙されないことを、心から願っています。

ケチるべきは「惰性の支出」、お金をかけるべきは「未来を変える相談と学び」です。

この線引きさえできれば、お金の不安はぐっと減っていきます。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#相談料 #節税 #税理士の選び方 #FP相談 #無料相談の罠 #固定費削減 #保険の見直し #AI活用 #個人事業主 #新NISA #毎日配信 #リベシティ