3000万円の住宅ローンは総額4998万円|借りる側より貸す側へ

3000万円の住宅ローンは総額4998万円|借りる側より貸す側へ

お金に困らない人生を送りたいなら、覚えてほしいことは一つです。

借りる側ではなく、貸す側に回ってください。

今日は感情を抜きにして、お金のコストの話だけをします。

家がほしい、車がほしい、家族との生活を豊かにしたい。

それは感情の話で、その感情が満たされるなら借金して買うこと自体を否定はしません。

ただ、コストだけで冷静に見ると、借金はしないのが一番です。

ゼロがいちばん強い。

今日はその理由を、数字で突きつけます。

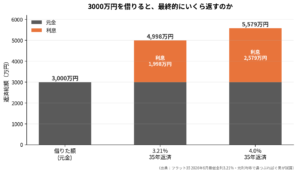

3000万円借りると、最終的に約5000万円返すことになります

住宅ローンを「借金じゃない」と思っている人がいますが、借金です。

しかも返済が終わるまで、その家はあなたのものではありません。

抵当権がついているので、返せなくなれば家は取られます。

明日倒れない保証は、誰にもありません。

では、いくら返すのか。

2026年6月時点のフラット35の最低金利は3.21%です(返済期間21〜35年・融資率9割以下)。

現行制度で初めて3%を超えました。

この金利で3000万円を35年・元利均等で借りると、毎月の返済は約11.9万円。

総返済額は約4998万円です。

利息だけで約2000万円。

3000万円借りて、5000万円返す。

これが現実です。

積み立て投資で「複利はすごい」と言いますが、借金もまったく同じ複利です。

違いは、借りる側はその複利を相手に払う立場だということ。

もし5000万円を持っていて年3%で回せば年150万円増えますが、住宅ローンはちょうどその逆をやっているわけです。

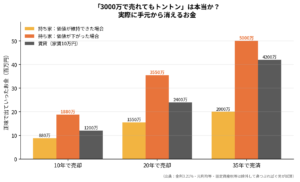

「3000万で売れたらトントン」は、残念ながら成立しません

「3000万で買った家が10年後に3000万で売れたら、家賃が浮いた分お得」という考え方があります。

気持ちはわかります。

でも、ここに金利が抜けています。

3.21%・35年で借りた場合、10年後の残債は約2453万円です。

家が3000万円で売れても、残債を返すと手元に残るのは約547万円。

一方、この10年で返済した総額は約1428万円です。

差し引き約881万円は、確実に消えています。

これが10年分の利息です。

トントンではなく、881万円の住居費を払っていた、というのが正しい見方です。

それでも、家賃10万円(年120万円・10年で1200万円)の賃貸と比べれば、持ち家のほうが安く済みます。

ただし、これは「価値が下がらなかった場合」だけの話です。

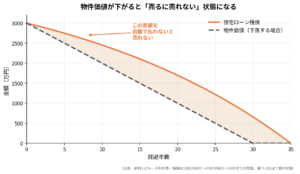

問題は、価値が下がったときです。

10年後に2000万円にしか売れないとどうなるか。

残債2453万円に対して売値が2000万円なので、453万円を自腹で足さないと売ることすらできません。

住居コストは約1881万円にふくらみ、賃貸より681万円も高くつきます。

不動産屋さんが「売れば損しませんよ」と言っても、そもそも3000万円で売れる保証はどこにもないのです。

金利が1%上がるだけで、数百万円ふくらみます

ここからの日本は、金利が上がっていく局面です。

インフレが続き、長期金利も上昇しています。

仮に金利が4%になれば、3000万円・35年の総返済は約5579万円。

3.21%のときより600万円近く増えます。

変動金利で借りている人は、この上昇リスクをまともに受けます。

1%の差を「たいしたことない」と感じるのは危険です。

元手の金額が大きいほど、わずかな率の差が巨額になる。

これが資金量の怖さです。

メルカリの「スマートマネー」は、借金を借金と感じさせない仕組みです

最近、メルカリが「メルペイ スマートマネー」という借入サービスを始めました。

最短3分で審査完了、初回は利息分がポイント還元、金利は3%から15%。

売上金やポイントで返せる、という設計です。

よくできています。

「スマートマネー」という名前は、借金という言葉を一切感じさせません。

簡単・実質無料・ポイント還元と、人が好む言葉が並びます。

しかも、メルカリで物を売って、その実績でお金を借りて、また物を買って、また売る。

出品手数料も利息も入る。

借りる側がぐるぐる回るほど、貸す側が儲かる仕組みになっています。

数字で見ましょう。

仮に100万円を年15%・5年で借りると、総返済は約142万円。

1.5倍です。

金額に慣れて借入がふくらむほど、雪だるま式に増えていきます。

クレジットカードもQRコード決済も「借金」です

考え方の基本を変えてください。

クレジットカードや、QRコード決済にクレジットカードを紐付けて払うのも、その場で現金を払っていない以上、1ヶ月の立替、つまり借金です。

気軽にポンポン使うものではない、という前提に立つだけで、支出はずいぶん引き締まります。

投資は不確定、借金は確定。ここだけは絶対に混ぜないでください

最後に、これだけは覚えてください。

「住宅ローンの金利3%より、株式の期待リターン6%のほうが高い。だから借金は返さず投資に回したほうが得」と考える人がいます。

これは危険です。

借金は確定です。

決められた金利で、必ず返さなければいけません。

一方、投資は不確定です。

年平均6%と言っても、毎年6%もらえるわけではない。

1000万円を入れた翌日に、暴落で500万円になることもあります。

そうなって初めて、「あのとき借金1000万円を返しておけば」と気づくわけです。

確定の負債を抱えたまま、不確定のリターンに賭ける。

これをごっちゃにしてはいけません。

長期で確実に積み立て続けられる確信がある分だけ、投資する。

それ以外は、まず確定の借金を消す。

順番を間違えないでください。

貸す側に回るとは、オルカンのオーナーになることです

では「貸す側」とは何か。

オーナーになることです。

具体的には、全世界株インデックス(オルカン)を買って、世界中の企業のオーナー側に回るということ。

借りる側で利息を払い続ける人生か、貸す側、つまり出資する側で資産を増やす人生か。

どちらに立つかで、お金に困るかどうかが決まります。

私自身、資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

借りる側から貸す側へ。

この発想の転換こそが、すべての出発点です。

今日の格言は「人は変わらない」。

正直に言えば、こう話しても多くの人は変わりません。

私の甥っ子も、忠告を無視して借金で新車購入し、趣味と実用の2台持ちになりました。

それでも、この記事を読んで一人でも借りる側から降りてくれたら、それで十分だと思っています。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #オルカン #住宅ローン #フラット35 #借金 #金利 #インデックス投資 #FIRE #固定費削減 #資産形成 #お金の勉強 #毎日配信 #リベシティ