詐欺が止まらない理由|870億円事件で学ぶポンジスキームの見破り方

詐欺が止まらない理由|870億円事件で学ぶポンジスキームの見破り方

投資詐欺は止まらない:7,300人・870億円事件が示すもの

グローバルインベストメントラボをめぐる事件が摘発されました。

国に無登録で海外プロジェクトへの出資を呼びかけ、7,300人から約870億円を違法に集めたとして、男女6人が警視庁に逮捕されています。

一人あたりの被害額は平均100万円を超えます。

7,300人という数字に驚いた方も多いと思います。

ただ、この規模は「特別なケース」ではありません。

狙われる人の心理と使われる言葉のパターンは毎回ほぼ同じです。

その構造を知っていれば、防げる詐欺です。

元本保証+毎月1%配当は即アウトのサイン

この事件で使われた勧誘文句は典型的でした。

「元本保証」と「毎月1%の配当」です。

金融機関に18年間勤め、40歳でFIREした私から断言します。

この2つが同時に出てきた瞬間、詐欺だと判断してください。

数字で考えれば明白です。

毎月1%の配当は年率換算で12%になります。

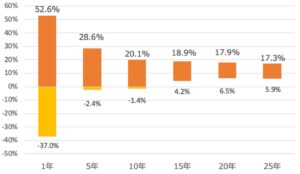

では、世界中の富裕層も一般投資家も活用している王道のパッシブ投資、S&P500インデックスの実績を確認してください。

過去のデータでは、1年間で最大-37%の損失が出た年があります

(出典:ウォール街のランダム・ウォーカー)。

15年間投資し続けて、最低ラインの年率リターンはようやく4.2%です。

S&P500でさえ1年で-37%のリスクがあり、15年継続してようやく年4.2%。

そこへ「元本保証・毎月1%(年率12%)確定」が存在するはずがありません。

これをおかしいと感じられる人は、まず騙されません。

ポンジスキームの構造を理解しておく

ポンジスキームとは、新しい投資家から集めたお金を既存の投資家への「配当」として流す詐欺手法です。

実際の運用はほとんど行われていません。

参加した当初は本当に配当が振り込まれます。

これが「信じてしまう」最大の原因です。

「本物だ」と確信した投資家がさらに周囲へ広めていきます。

過去に問題となった「みんなで大家さん」も同じ構造でした。

自分が出資しようと思う頃には、すでに内部に資金がなくなっていることが多いです。

もしすでに関わっている、あるいは周囲に関わっている人がいる場合は、消費生活センター・国民生活センターや弁護士にできるだけ早く相談してください。

発覚が早いほど取り戻せる可能性が高くなります。

詐欺に狙われやすい人の心理

ポンジスキームに限らず、投資詐欺が狙う人の心理には共通点があります。

少ない給与でコツコツ貯めながら、「少しでも早くお金の自由を手に入れたい」と思っている人です。

子育て中で出費が多く老後の不安も抱えている状況で、「元本保証で毎月配当」という言葉が届いたとき、飛びついてしまいたくなる気持ちはわかります。

ただその心理を利用するのが詐欺の本質です。

もう一つの狙われやすいパターンは、「お金持ちには特別な投資情報が来る」という思い込みです。

そういった思い込みが情報商材やセミナーへの入口になります。

しかし結論から言うと、一般の人に降りてくる「特別な儲け話」は存在しません。

SNSで他人の資産報告を見て焦っている人も危険です。

「1億円達成しました」という投稿は他者からの承認欲求が動機であることがほとんどです。

他人の資産額は自分の投資判断と何の関係もありません。

合法的な「元本保証」商品は3つだけ

合法的に元本保証がうたえる商品は存在します。

ただし、利回りは必ず低いです。

銀行預金とペイオフ制度

1,000万円まで元本が保護されます。

1,000万円を超える資産がある場合や、証券口座の管理が難しい高齢の親御さんには「決済性預金」が有効です。

決済性預金は利子がつかない代わりに、金額の上限なく全額保護されます。

管理する側もシンプルです。

ネット証券の預かり金

証券口座内の現金は分別管理されており、証券会社が破綻しても保護されます。

複数の銀行口座に分散させるのが面倒な方にとって、シンプルな選択肢のひとつです。

個人向け国債(変動10年)

購入から1年経過すればいつでも売却できます。

現在の利率は年1.5%前後と低いですが、元本は保証されています。

「日本が破綻したら意味がない」という意見もありますが、日本が破綻するような状況では民間企業がさらに先に破綻しています。

国が認める商品として、安心して使える選択肢です。

SNSの「投資プロ」と合法詐欺を見分ける

今回逮捕された人たちは明確な犯罪者ですが、法律の範囲内で活動する「合法詐欺」も見逃せません。

SNSで「投資のプロ」を名乗り、セミナーや有料コミュニティを展開している人たちがいます。

彼らのビジネスモデルは、自分の投資パフォーマンスが限界に達した後、「積み上げてきたノウハウ」そのものを売る構造に移行するものです。

ある発信者が実際に「何年もかけて積み上げた情報をなぜ無料で提供しないといけないのか」と本音を漏らしていた事例があります。

情報販売がビジネスの本体になっているのです。

金融営業マンについても正確に理解しておいてください。

彼らは「金融のプロ」ではなく「金融商品販売のプロ」です。

同様に、税理士が本来の業務範囲外で金融商品やコンサルを勧めてくる場合も要注意です。求められた仕事の外側で手数料を取ろうとする専門家は、その専門家を切り替えることを検討してください。

XでフォローしてきてLINE公式へ誘導するアカウントには近づかないことをおすすめします。

勧誘されたときの正しい対処法

勧誘された場合、その場で決断しないことが最大の防御策です。

「ちょっと考えます、興味があれば私から連絡します」

「私に決定権はない。家族に聞かないとできない」

と答えて、その場を離れてください。

本当に興味があれば後から自分で連絡すればいいだけです。

友人・知人から勧誘された場合は、一時的に距離を置くことをおすすめします。

関係を整理できる相手であれば、思い切って整理する選択肢もあります。

自分自身を一番大切にできるのは、自分だけです。

まとめ:投資は王道のパッシブ一択

詐欺を見抜く基準はシンプルです。

「元本保証+高利回り」が同時に出たら即NG。

「毎月」という言葉が出てきたら立ち止まる。

これだけ覚えておけば十分です。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

この軸を守れば、詐欺に引っかかるリスクは大きく下がります。

日本に生まれた私たちには、純資産総額12兆円超のeMAXIS Slim 全世界株式(オールカントリー)を積み立てるという最善の選択肢があります。

新NISAを活用すれば非課税で長期投資ができます。

うまい話も特別な情報も不要です。

愚直にコツコツ続けることが、最も再現性の高い資産形成の方法です。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#詐欺 #ポンジスキーム #元本保証 #投資詐欺 #新NISA #インデックス投資 #FIRE #金融リテラシー #毎日配信 #リベシティ #eMAXIS #資産形成 #個人向け国債