金利のある世界の最適解とは|預金・住宅ローン・投資の3つの本質

金利のある世界の最適解とは|預金・住宅ローン・投資の3つの本質

金利のある世界の最適解は「貸す側に回る」|まず結論

結論からお伝えします。これから本格化する「金利のある世界」で損をしないために大事なのは、たった1つ。

「自分は貸す側なのか、借りる側なのか」を意識することです。

参考資料

https://www.mizuhobank.co.jp/corporate/mhri/research/report/pdf/insight-jp260514.pdf

(出典:みずほ銀行)

みずほ銀行が2026年5月に公表したシミュレーションでは、2028年度にかけて金利が上がる見込みが示されました。

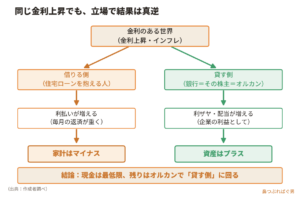

金利が上がると、お金を借りている人の負担は重くなり、貸している側(銀行や企業)は利ざやで儲かります。

預金も住宅ローンも投資も、すべて「金利」という同じ軸でつながっているんですね。

だからこそ、ぱぐおがおすすめする行動はこの3つです。

①現金とオルカン(全世界株インデックス)を持ち続けて「貸す側」に回る。

②住宅ローンがある人は金利を見直して固定費を下げる。

③金利の数字は「率」ではなく「実額」で判断する。

この記事では、この3つを元金融機関勤務の目線でわかりやすく解説していきます。

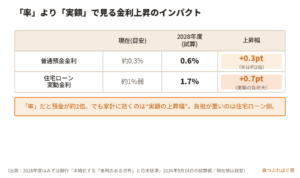

2028年度まで金利は上昇する|普通預金0.6%・住宅ローン1.7%の試算

まず「これから金利はどうなるのか」から見ていきましょう。

みずほ銀行のシミュレーションによると、2028年度には普通預金金利が0.6%、住宅ローンの変動金利が1.7%まで上がる見込みとされています。

今はおおよそ普通預金が0.3%前後、住宅ローンの変動金利が1%弱という水準ですから、どちらも上がっていく方向です。

ここで皆さんに気づいてほしいことがあります。

普通預金は「0.3%→0.6%」で約2倍。

数字だけ見ると倍になって嬉しく感じますよね。

でも、元の数字が小さいので、実際に増えるのはわずか0.3%分だけなんです。

一方で住宅ローンは「1%弱→1.7%」で、上昇幅は約0.7%。

率で見ると預金のほうがインパクトが大きそうに見えますが、実額で見ると話は逆です。

金利は「率」ではなく「実際にいくら増えるか・減るか」で見てください。

住宅ローンの0.7%アップは、借入額や返済期間にもよりますが、毎月の返済が1〜2万円増える人もざらに出てくる水準です。

ちょっと言い方は悪いですが、変動金利で住宅ローンを借りている人は、人によっては家計が血みどろになりかねません。

※上記はみずほ銀行のシミュレーション(試算)で、将来を確定するものではありません。現在の金利はおおよその目安です。

最新の数値は各金融機関の公式サイトやみずほ銀行のレポート(本格化する「金利のある世界」と日本経済)でご確認ください。

借りる側は負担増・貸す側は利益|現金とオルカンで「貸す側」になる

金利が上がるということは、物の値段も上がりやすくなる、つまりインフレが進みやすくなるということです。

給料も上がるかもしれませんが、そこまで上がらない会社もあります。

要するに、借りている側はどんどん負担が増え、貸している側は利ざやでホクホクになる、という構図です。

では、その利益を取っている「貸す側」とは誰か。

突き詰めると、銀行などの企業です。

そして、その企業の集合体こそオルカン(全世界株インデックス)なんですね。

オルカンには銀行をはじめ世界中の企業が入っています。

金利上昇の恩恵を受ける側に回りたいなら、やっぱり株式を持っておくべき、というのがぱぐおの考えです。

特に資産形成中の人は、自分自身がバリバリ働いて日本円を稼ぐ「日本円マシン」です。

そのアクティブな収入があるなら、リスクを取ってオルカン一本で資産形成を進めていけばいい。

新NISAのつみたて投資枠を使えば、コツコツ「貸す側」に回り続けられます。

ぱぐおも、リベシティ(リベラルアーツ大学)で両学長の考え方を学んでから、この方針で資産形成を続けています。

ちなみに、現金をすべて高金利の預金に振り分けようと頑張る必要はありません。

ペイオフで守られる1,000万円までを預金に置き、残りは証券口座の預かり金やドル建てのMMF・MRFなどに置いておけば十分です。

0.3%か0.6%かの世界で消耗するより、ポートフォリオ全体(現金+オルカン)でインフレに勝つことを目指しましょう。

具体的に「毎月いくら積み立てて、何年後にいくらになるのか」を知りたい方は、新NISAのつみたて&取り崩しを試算できるシミュレーターで一度計算してみてください。

数字が見えると、暴落時に踏ん張る力にもなります。

住宅ローンがある人の3つの選択肢|金利交渉・繰上返済・損益分岐

すでに住宅ローンを借りている人は、これからの金利上昇にどう備えればいいのか。

選択肢は大きく3つです。

① 今ある銀行に金利引き下げを交渉する

金利が高いと感じる方は、まず今借りている銀行に「金利の引き下げ」を交渉してみてください。

いきなり「金利を下げてください」と言うのはNGです。

まず自分で他行の金利を調べ、同じ条件で比較表を作っておきます(各社のサイトで作れます)。

そのうえで「借り換えると今より安くなると出たのですが、今までお世話になっているので借り換えは申し訳ない。なんとか金利を引き下げられませんか」と相談するんです。

借り換えは司法書士費用などの諸経費と手間がかかります。

だったら今の銀行に金利変更をお願いするほうが手軽で、変動金利のまま下げてくれることもあります。

ポイ活で数十円を集めるより、固定費を一発でドカンと下げるほうがずっと効果的ですよ。それでも下がらなければ、そのとき借り換えを検討すればいい。

なお、住宅ローンに付いている医療特約やがん特約は、基本的に不要です。

余計な金利を上乗せして払う必要はありません。

「2人に1人ががんになる時代」という売り文句は、あくまで見せ方の問題です。

② 借りっぱなしで運用するか、繰上返済するか

「1%が1.7%に上がっても、インデックスの期待リターン(ぱぐおは長期で年5〜6%程度とみています)のほうが高いから、繰上返済せず借りっぱなしで運用したほうが得では?」という考え方もあります。

理屈としては否定しません。

ただ、ここで絶対に押さえてほしいのが、借金は「確定」、投資は「不確定」だということです。

住宅ローンの金利は確実にかかってきます。

一方、投資のリターンは保証されていません。

だから「元本保証で高利回り」をうたう話が出てきたら、まず詐欺を疑ってください。

基本的にそんな話は存在しません。

オルカンに入れるお金は、本来15年以上使わないお金です。

S&P500でも過去には1年で3割以上下落した局面があり、その暴落に耐えてホールドできる人なら借りっぱなし運用もありです。

でも「NISA貧乏」になって暴落時に投げ売りするくらいなら、ぱぐおはローンを先に返すほうがいいと思っています。

借金がある時点で、家計はマイナスからのスタートなんですから。

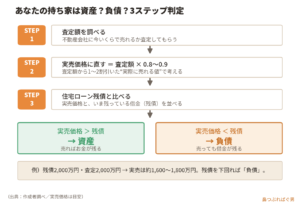

③ 持ち家が資産か負債かは「残債と売却額」で見極める

「家は資産」とよく言われますが、それは時と場合によります。

判断はシンプルで、住宅ローンの残債と、家を実際に売ったときの金額を比べるだけです。

注意したいのは、住宅査定で出る金額は少し高めに出ること。

実際に売れる金額は、査定額から1〜2割ほど引いて考えたほうが安全です。

たとえば残債2,000万円の家で、売却見込みが査定どおり2,000万円でも、諸経費や値引きで1〜2割(200〜400万円ほど)下がれば、手元に残るのは1,600万円。

家の価値はマイナス400万円、つまり負債です。

逆に売却見込みが3,000万円・4,000万円なら、それは立派な資産になります。

都合のいいときだけ「資産」と呼び、負債になったら見ないふりをする——

これはやめましょう。

家を買う・買わないを否定はしません。

住まいには感情も入りますからね。

ただ、住宅ローン控除の期間なども確認して、冷静に判断してほしいんです。

まとめ:投資も借金も同じ|SNSの「いい話」を鵜呑みにしない

最後に、いちばん刺さってほしい本質をお伝えします。

投資も借金も、まったく同じ構造です。

皆さんが払う信託報酬も、長く残高を増やして長く置くほど運用会社の利益になります。

借金もまったく同じで、長く細く借り続けてもらうほど貸す側にはありがたい。

だから、SNSやYouTubeで「35年ローンを50年ローンにして、減った返済分をNISAで回そう」などと語る人がいても、鵜呑みにしないでください。

それは住宅ローンを売る側の都合で、長く金利を取りたいだけの話です。

再生回数が伸びる発信しかしない人も多いですからね。

ぱぐお自身は、信用金庫で3年間住宅ローンの実務に携わり、その後も金融機関に身を置いてきました。

だからこそ、業界の構造もそれなりに見えています。

当時は気づかなかったことも、時間をかけて「今ならインデックスが合理的だ」と考えるようになりました。

きれいごとではなく、本音でお伝えしています。

金利のある世界で大事なのは、ただ1つ。

「自分は貸す側なのか、借りる側なのか」。

預金・住宅ローン・投資、この3つの本質を押さえて、貸す側に回っていきましょう。

物事は表裏一体です。

今日も気をつけて行ってらっしゃい。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #オルカン #インデックス投資 #金利上昇 #住宅ローン #資産運用 #固定費削減 #円安 #インフレ対策 #資産形成 #お金の勉強 #毎日配信 #リベシティ