債券は本当に必要ない?株だけでいい5つの理由とFIRE後の例外

債券は本当に必要ない?株だけでいい5つの理由とFIRE後の例外

結論:年金・持ち家・給料がある人は「株だけ」でいい

「債券って、結局いるの?いらないの?」——

この疑問に、先に結論からお答えします。

日本の会社員や公務員のように、公的年金・持ち家・安定した給料がある人は、すでに”守り”の資産を持っているのと同じです。

だから紙の資産(株や債券)は、基本「株だけ」で問題ありません。

債券が本当に必要なのは、例外的なケースだけ。

これが、インデックス投資のレジェンド、チャールズ・エリスの結論です。

ただし一つだけ覚悟してほしいことがあります。

株式は短期では大きく動く資産で、30%・40%・50%下げる暴落も必ずやってきます。

それでも15年・20年と使わないお金なら、長期では株が一番増えやすい。

この記事では、エリスが「債券はいらない」と言える5つの理由と、その理由が当てはまらない”例外”について、ぱぐお自身の話も交えて解説します。

そもそもチャールズ・エリスとは?「敗者のゲーム」の著者

チャールズ・エリス(Charles D. Ellis)は1937年生まれ。

イェール大学を卒業し、ハーバード・ビジネス・スクールでMBA、ニューヨーク大学で博士号を取得した人物です。

経歴がとにかくすごい。

米国公認証券アナリスト協会(CFA協会)の会長を務め、世界最大級の運用会社バンガードの取締役も歴任。

さらにハーバードやイェールの大学院で運用理論を教えてきました。

そして、インデックス投資のバイブルと呼ばれる名著「敗者のゲーム」の著者でもあります。

そんなレジェンドが「紙の資産は、基本は株だけでいいんじゃないか」と言っている。

これは聞く価値がありますよね。

債券が必要ない5つの理由

エリスが挙げる「ふつうの人に債券がいらない」理由は、大きく5つあります。

理由①:長期では株の成長率が圧倒的

1つ目は、長い目で見たときの成長率の差です。

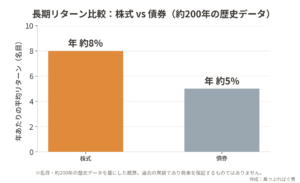

約200年の歴史データ(名目・米国)では、株式のリターンはおよそ年8%前後、債券は年4〜5%程度とされています。

この差が、長期では雪だるま式に効いてきます。

ただしこれは過去の実績で、将来を保証するものではありません。

200年データそのものへの懐疑論もあります。

あくまで「長期では株が有利だった」という歴史的な傾向として押さえておきましょう。

理由②:公的年金という”見えない債券”がある

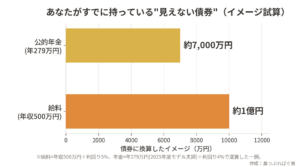

2つ目は、公的年金です。

2025年度のモデル夫婦世帯の標準的な年金額は、月およそ23万円・年間にして約279万円(※2025年度時点)。

仮にこの年279万円を利回り4%の運用で作ろうとすると、約7,000万円の元手が必要になります。

つまり年金をもらえること自体が、約7,000万円ぶんの債券を持っているのと同じ。

しかも公的年金は生きている限り受け取れて、物価や賃金の変動にもある程度連動します。元本が決まっている民間の債券よりも、むしろ頼もしい”守り”だと言えます。

これは見落としがちですが、とても大きな安心材料です。

理由③:持ち家という安定資産がある

3つ目は持ち家です。

ローンを返し終えた持ち家があれば、毎月の家賃を払わずに済みます。

これは「払わなくていい支出」という形の安定収入で、利回りは高くないものの、債券に近い性格を持っています。

理由④:遺産を受け取れる可能性がある

4つ目は相続です。

将来まとまった資産を受け取る可能性があるなら、それも総資産の一部として見込める、という考え方です。

ただし、親のお金を当てにする前提で計画するのは、ぱぐお個人としてはおすすめしません。

理由⑤:給料という収入=自分が「債券マシーン」

5つ目は、いま働いて得ている給料です。

毎月確実に入ってくる収入は、いわば自分自身が”債券”のような存在だということ。

たとえば年収500万円を年率5%で割り戻すと、約1億円。

あなたにはすでに1億円ぶんの価値がある、という見方です。

エリスは「債券がゴミ」と言っているわけではありません。

目的に合った比率で持つなら、債券は素晴らしい投資対象です。

ただ、年金・持ち家・安定収入がある日本のふつうの会社員や公務員は、すでに守りができている。

だから「株だけでいい」、債券が必要な人は例外、という結論なのです。

ぱぐお自身は債券ではなく「株+ゴールド」を選ぶ理由

ここからはぱぐお自身の話です。

結論から言うと、エリスの考え方には賛成です。

一生懸命働いている人は、自分がマネーマシン=債券。

だったらオルカン(全世界株)を1本持って、リスクを取っていけばいい。

15年・20年使わないお金なら、複利で雪だるま式に増えていきます。

早く始めるほど有利。

これは何度でも言いたいところです。

ただし途中の大暴落は必ず来ます。

「今年の株価はいくらになる」といった予想を出している人もいますが、ぱぐおは正直あてにしていません。

あれは仕事として出しているだけで、当たらないからです。

先のことは誰にもわからない。

だからこそ、相場を読もうとせず淡々と積み立てる、というのがぱぐおのスタンスです。

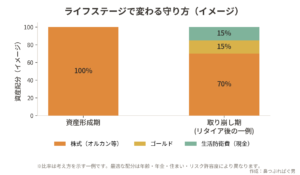

ただし、ぱぐおはすでに40歳でリタイアしている身。

さきほどの5つの理由が、自分にはあまり当てはまりません。

公的年金は早期リタイアぶん少なめ、持ち家はなし(賃貸)、給料という定期収入もなし。資産の取り崩しで生活しています。

だからぱぐおは、債券ではなくゴールドを混ぜています。

理由は、200年データを鵜呑みにしていないこと、ゴールドは暴落時に一緒に下げても回復が早いこと、そしてドル安・ドル高どちらに転んでも対応できるようにしたいこと。

もちろん、暴落時にすぐ投げ売りしなくて済むよう、生活防衛費を3〜5年分は別で確保したうえでの話です。

ぱぐおのポートフォリオは基本オルカン+ゴールドが中心。

ただしゴールドの比率は今後変える前提です。

これはあくまでリタイア後のぱぐお個人の選択であって、誰にでも当てはまる正解ではありません。

自分の年齢・年金・住まい・リスク許容度によって、最適解は変わります。

判断に迷うときは、ぱぐおも参加しているリベシティのような場で、お金の専門家に相談してみるのも一つの手です。

資産形成中の人がやるべきこと【まとめ】

最後にまとめます。

結果論ではありますが、過去のデータを見ても、長期で資産が増えやすいのはやはり株です。

リスクを取っていかないと、資産は増えていきません。

だから資産形成中の人は、オルカンを淡々と積み立てて、ほったらかしにしておけばいい。正直、地味でつまらない投資です。

でも、投資に感情を入れたら基本は負けます。

コア(中心の資産)はいじらない。

遊びたいならサテライト(一部の余裕資金)で好きにやればいい——

これはぱぐおの経験からのアドバイスです。

世界のプロが運用するアクティブファンドでさえ、ほとんどがインデックスファンドに勝てないのですから、素人が勝とうとしないのが正解です。

ちなみに、自分の場合は毎月いくら積み立てて、取り崩し期にどう減っていくのか。

気になる方は新NISAつみたて&取り崩しシミュレーターで一度試算してみてください。

数字で見ると、「株だけで十分」という感覚がつかめると思います。

ぱぐおがいつも言っているのはこれです。

「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」。

そして、リタイアよりも大事なのは経済的自立。

お金に困らない状態を作れれば、嫌な仕事は減らせるし、働き方も自分で選べるようになります。

たとえば週5がきついなら、思いきって会社に相談して週3に減らす。

同じ仕事でより給料の高い会社に移る。

そういう選択ができるようになることこそが、経済的自立の本当の価値です。

それが一番大事なことだと、ぱぐおは思います。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#債券 #インデックス投資 #新NISA #オルカン #全世界株 #FIRE #資産形成 #敗者のゲーム #ゴールド #つみたて投資 #半引退 #投資初心者 #毎日配信 #リベシティ