iDeCoのS&P500とオルカンはどっちでもいい3つの理由

iDeCoのS&P500とオルカンはどっちでもいい3つの理由

iDeCoでS&P500を積み立て中、最近の情勢でオルカン系に変えるべき?という40代後半の会社員の方からの質問に回答します。

結論:iDeCoのS&P500とオルカンは「どっちでもいい」

先に結論からお伝えします。

iDeCoでS&P500を積み立てている人が、オルカン(全世界株)系の商品に変えるべきかどうか。

答えは「どっちでもいい」です。

投げやりに言っているわけではありません。

S&P500もオルカンも、どちらも十分に良い商品です。

だから、優劣で頭を悩ませるほどの差はない。

これが「どっちでもいい」の正体です。

もし「最近の情勢が不安だから変えたい」と思っているなら、その不安はいったん横に置いてください。

そのうえで、それでも気になるなら、オルカンに近いeMAXIS Slim 全世界株式(除く日本)に変えても全く問題ありません。

ただ、ここで一番伝えたいのはこれです。

商品選びそのものより、「自分はなぜそれを持つのか」が自分の中で腹落ちしているか。

そこがあいまいなままだと、相場が動くたびに迷い続けることになります。

逆にここさえ固まっていれば、商品が何であろうと手は止まりません。

今日はその「腹落ち」のお手伝いをしていきます。

なぜどっちでもいいのか|オルカンも中身は約6割が米国株

eMAXIS Slim 全世界株式(オール・カントリー)〈愛称:オルカン〉

https://robotfund-roborepo.s3.amazonaws.com/g/report-03-JP90C000H1T1.html

(出典:三菱UFJアセットマネジメント)

そもそも、オルカンとS&P500は対立する商品ではありません。

オルカン(全世界株)の中身を開けてみると、米国株がおおむね6割前後を占めています(構成比は時点で変動します)。

一方のS&P500は、米国を代表する約500社にまとめて投資する商品です。

500社に分散している時点で、十分に分散は効いています。

つまり「全世界か、米国か」という二択に見えて、実際はどちらも主役は米国株なんです。過去の長いデータを振り返っても、世界経済は米国株を中心に回ってきました。

だからオルカンを選んでも自然と米国比率は高くなりますし、S&P500を選んでも、その米国企業は世界中で稼いでいるので、結果的に世界経済の成長を取り込めます。

向かっている方向が同じなのに、入口の名前が違うだけ。

だから私は「どっちでもいい」と言い切ります。

どちらを選んでも、長期で資産形成するという目的地は変わりません。

最近の情勢に振り回されない|相場は誰にも当てられない

質問の文面に「最近の情勢を踏まえると」という言葉がありました。

ここは少し辛口に言わせてください。

情勢は、踏まえなくていいです。

SNSで断定的に語る人や、テレビに出てくる専門家の予想を思い出してみてください。

当たっていますか。

正直、ほとんど当たっていません。

先のことは誰にもわからない。

それが相場です。

明日大暴落が来るかもしれないし、来ないかもしれない。

私自身、最近はもう相場をほとんど見ていません。

わからないものを見続けても、不安が増えるだけだからです。

だったら、自分より何十年も長く経験を積んできた人たちの言葉を信じたほうが、よほど合理的です。

インデックスファンドを世に広めたバンガード創業者のジョン・ボーグル氏。

そして投資の神様と呼ばれるウォーレン・バフェット氏は、自分の妻に遺す資産の9割をS&P500のインデックスファンドで、と指示しているほどです。

数多くのアクティブ投資家が、最後は「インデックスファンドでいい」と語っている。

そして事実として、大半のアクティブファンドは長期でインデックスファンドに勝てていません。

正直に言うと、私自身も欲まみれです。

長期投資で日本の個別株(自作のぱぐ男ファンド)もゴールドも持っていますし、過去には個別株やNFTに手を出して失敗したこともあります。

それでも、資産の土台(コア)は元々、インデックスファンドほぼ一択でした。

なぜ無料でこんな辛口な話をするのか。

私がもうお金に困っていないからです。

高額なセミナーや講座に呼び込むつもりは一切ありません。

自分が経験した失敗まで含めて、フラットにお伝えしたいだけです。

ちなみに私の資産形成の土台は、両学長(リベラルアーツ大学)の考え方から学びました。難しいことを足すより、シンプルなインデックスを長く続ける。

結局これが、素人にとって一番強い戦略だと思っています。

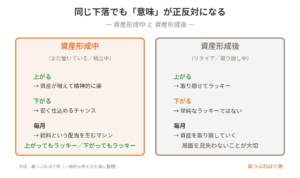

カギは「資産形成中か後か」|上がってもラッキー、下がってもラッキー

ここが今日いちばん大事なところです。

あなたが今「資産形成中」なのか「資産形成後」なのか。

これによって、相場の見え方は正反対になります。

質問者さんは、まだ会社員としてお仕事を続けておられます。

つまり、毎月給料というキャッシュを生み出し続ける「お金を稼ぐマシン」を、自分の中に持っている状態です。

つまり、お給料=株式や債券でいう配当金ということ。

この立場なら、相場が上がっても下がってもラッキーなんです。

なぜか?

それは、資産に頼らなくても、生活できるから。

上がれば資産が増えて精神的に楽になる。

下がれば、積立で安く仕込める。

S&P500が一時的に落ちても、安いタイミングでコツコツ買い続けられるなら、それはむしろチャンスです。

しかもiDeCoは、受け取り開始の時期を公的年金の受給までずらすこともできます。

40代後半なら、運用できる期間はまだ10年、15年と十分に長い。

長く持つほど、リターンのブレ幅は小さくなっていきます。

今月積み立てた分を長期で寝かせれば、目先の上下はほとんど気にならなくなります。

具体的な金額や年数に落とし込むと、この感覚はぐっとはっきりします。

気になる方は、新NISAつみたて&取り崩しシミュレーターで自分のケースを試算すると、数字で腹落ちしやすくなります。

逆に、すでにリタイアして資産を取り崩していく「資産形成後」の人にとっては、下落は単純なラッキーとは言えません。

現金の余力がある人は別ですが、取り崩す前提の人にとって暴落はうれしいものではない。だからこそ、自分が今どの局面にいるのかを見失わないこと。

これが商品選び以上に大切です。

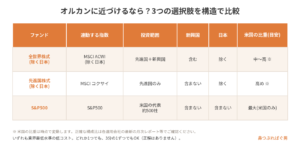

変えるなら3つの選択肢|全世界株(除く日本)・先進国株式・S&P500

参考サイト

https://emaxis.am.mufg.jp/lp/slim/pr1/index.html

(出典:三菱UFJアセットマネジメント)

そのうえで、それでもオルカンに近づけたいなら、現実的な選択肢は主に3つです。eMAXIS Slim 全世界株式(除く日本)、eMAXIS Slim 先進国株式(除く日本)、そして今のままのS&P500。

いずれも業界最低水準の低コストで、純資産もしっかり集まっている人気の商品です。

コストの差はごくわずかなので、ここで何時間も悩む価値はありません。

どれか一つに絞ってもいいですし、3分の1ずつ組み合わせても構いません。

このあたりに「正解」はありません。

投資は、みんなが思うほど正解がはっきりしている世界ではないのです。

みんなすぐに正解を欲しがりますが、その正解は世の中にも、私の頭の中にも残念ながら存在しません。

ひとつ実用的な話をしておくと、iDeCoの中で商品を入れ替える「スイッチング」では、その時点で売却益に税金がかかりません。

「変えたら課税されるのでは」と心配する必要はないんです。

だから、気持ちが落ち着くなら変えてしまうのも全然アリ。

ただし、変えること自体が目的にならないように。

相場を予想して頻繁に乗り換えるのは、いちばんやってはいけないことです。

最後に一つだけ釘を刺しておきます。

「米国株はもうオワコンだ」という声に振り回されないでください。

より正確に言うと、これは「これからは米国株以外がアウトパフォームしやすい局面かもしれない」という話であって、米国株が終わったという意味ではありません。

ここを混同すると、せっかくの良い判断を自分で崩してしまいます。

長い航路になります。

質問者さんは、すでに十分良い商品を選べています。

だから大丈夫です。

上がってもラッキー、下がってもラッキー。

先を見て、淡々と続けていきましょう。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #iDeCo #オルカン #SP500 #インデックス投資 #全世界株式 #資産形成 #米国株 #つみたて投資 #FIRE #毎日配信 #リベシティ