リタイア5年目の本音|40歳で辞めた私がお金の不安と付き合う3つの軸

リタイア5年目の本音|40歳で辞めた私がお金の不安と付き合う3つの軸

40歳で会社を辞めて、今年でリタイア5年目に入りました。

最近よく聞かれるのが「ぱぐ男さんはお金に対して不安はないんですか?」という質問です。

結論から言います。

不安はあります。

ただし、生活を脅かすような不安ではなく、むしろ「心地よい」と感じるくらいの不安です。

今日は、なぜその不安が心地よい範囲に収まっているのか、その理由を3つの軸でお話しします。

リタイアを考えている方にも、まだ働き続ける方にも、お金との向き合い方のヒントになるはずです。

リタイア5年目、お金の不安は「ある」。でも心地よい範囲です

正直に言えば、毎月の給料がゼロになって資産を取り崩しながら生活していると、不安がまったくないと言えば嘘になります。

資産が少しずつ減っていくのは、やはりそれなりのストレスです。

でも、その不安は「どうしよう、眠れない」という種類のものではありません。

せいぜい「多少はあるかな」というくらい。

楽観しているわけでもなく、悲観しているわけでもない。

ちょうどいい緊張感があるだけです。

全くストレスがないと、人間はかえってダメになるとも言われます。

これくらいの不安はむしろ必要なものだと、私は受け止めています。

問題は、その不安を「心地よい範囲」に保てるかどうか。

ここからは、私が実際にやっている3つの軸を紹介します。

不安を「心地よい範囲」に保つ3つの軸

軸1 生活防衛資金を厚めに確保しておく

1つ目は、現金の生活防衛資金をしっかり確保しておくことです。

暴落が来たときに、慌てて投資商品を売らずに済むだけの現金を別に持っておく。

これがあるだけで、心の余裕がまったく変わります。

生活防衛資金は、生活費の半年分(会社員)から2年分(フリーランス)が一つの目安としてよく語られます。

リタイア後は収入の柱がない分、現役時代より厚めに持っておくと安心です。

暴落が来ても「しばらくはここから生活費を出していくだけ」と思えれば、不安はかなり和らぎます。

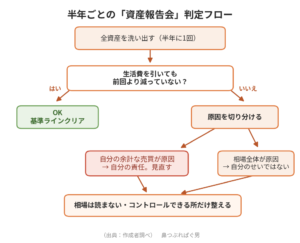

軸2 半年ごとの「資産報告会」で基準ラインを管理する

2つ目は、半年に1回、自分の資産をすべて洗い出して推移を確認することです。

私はこれを勝手に「資産報告会」と呼んでいます。

判断基準はとてもシンプルです。

「使った生活費を差し引いても、前回より資産が減っていなければOK」。

これだけ。

もし減っていたら、その原因を2つに切り分けます。

自分が余計な売買をしてマイナスになったのなら、それは自分の責任。

一方、相場全体が下げたタイミングと重なっただけなら、それは自分のせいではありません。

相場は読めませんし、読む必要もありません。

「いつ暴落が来る」と断言する発信は、私はあまり信用していません。

誰にも分からないからです。

だからこそ、自分でコントロールできる部分(売買の判断)と、できない部分(相場)を切り分けることが、不安と上手に付き合うコツだと考えています。

ついでに言えば、情報の受け取り方も大切です。

案件やタイアップを連発している発信は、どうしても発信者側の都合が入りがちです。

誰の利益のために言っているのかを、一歩引いて見る。

私自身、このブログとShorts、音声配信では案件もスポンサーもPRも一切やっていません。

直接皆さんからお金を取らない、と決めているからこそ、自分が良いと思うことだけを正直に言えます。

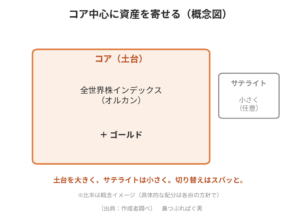

軸3 コア中心(オルカン+ゴールド)に資産を寄せる

3つ目は、資産の中心をコア資産に寄せることです。

昔はチャラチャラしたサテライト投資をあれこれやっていた時期もありましたが、今はオルカン(全世界株インデックス)にゴールドを加えたコア中心の構成に切り替えました。

大事なのは、切り替えると決めたらぐずぐずせずスパッと動くこと。

投資はパッシブに、でも判断はきびきびと。

このメリハリも、精神的な安定につながっています。

土台がどっしりしていると、多少の値動きでは動じなくなります。

なぜ「金融商品を売る仕事」には戻りたくないのか

ここで少し、私の経歴の話をさせてください。

私は18年間、金融機関で金融商品を扱う畑にいました。

郵便局時代に未練があるかと言われれば、正直まったくありません。

当時はお客様に誠実に向き合っていましたし、それ自体を否定するつもりはありません。

ただ、業界の構造を勉強すればするほど、手数料の高い商品が多く売られている構造が見えてきました。

当時は気づかなかったことに、今は気づいてしまった、という感覚です。

会社は利益を出さないと成り立ちません。

その結果として、手数料の高い商品を売らざるを得ない構造になっている。

これは個々の営業担当者の問題というより、業界の構造の問題です。

eMAXIS Slimシリーズのように良質で低コストな商品もありますが、業界全体で見れば手数料の高い商品が中心になりがちです。

裏側を勉強すればするほど、見えてくるものがあります。

だからこそ今は、自分が本当に良いと思えるインデックス投資の話を、誰にも忖度せず発信できることが心地よい。

これも、私がお金の不安を必要以上に抱えずにいられる理由の一つです。

お金そのものよりも、納得して生きられているかどうか。

そこが満たされていると、多少の不安は気にならなくなります。

リタイアは勧めません。でも「経済的自立」は達成してほしい

ここは口酸っぱく言います。

私は早期リタイアそのものは、皆さんに勧めません。

相場がいい勢いに任せて仕事を辞めてしまい、出口戦略がないまま「次どうしていいか分からない」となる。

結局リタイアをやめて働きに戻る。

そういう人を何人も想像できます。

早期リタイアは、出口戦略まで考えたうえで計画的にやらないと、メンタルがやられます。

一方で、「経済的自立」はぜひ達成してほしい。

経済的自立とは、必要なときに必要な分だけを資産から取り崩せる状態のことです。

リタイアするかどうかは別として、この状態に近づいておくこと自体に大きな価値があります。

人は何があるか分かりません。

株価も同じで、先は見えない。

突然病気になって働けなくなることもあります。

そのとき貯蓄がまったくなければ、本当に目も当てられません。

だからこそ、リタイアはしなくていいけれど、経済的自立は目指してほしいのです。

若い人へ|「NISA貧乏」で経験値を失わないで

最後に、若い人へ。

最近よく聞く「NISA貧乏」という言葉があります。

将来のためにと我慢して貯蓄や積立に励みすぎて、若いうちにしかできない経験を逃してしまう。

年を重ねたときに、貯蓄額は多いけれど経験値が少ない。

これはこれで、なかなか辛い状態です。

一番いいのは、資産形成と経験値の両方をバランスよく積み上げることです。

若い時にしかできない経験には、ある程度お金を使ったほうがいい。

ギャンブルにお金を溶かすのではなく、友人との食事や自己投資といった「健全な経験」にです。

会社の二次会・三次会のような、生産性のない時間にまで無理して付き合う必要はありません。

積立投資は、未来の自分への仕送りのようなものです。

仕送りしすぎて今日の自分が困窮しては本末転倒。

新NISAのような制度を上手に使いながら、今を楽しむお金と未来に備えるお金のバランスを、自分なりに設計してみてください。

まとめ|リタイアより経済的自立

今日の格言は「リタイアより経済的自立」です。

お金の不安はあります。

でも、それは心地よい範囲の不安です。

生活防衛資金を厚めに持ち、半年ごとに資産を点検し、コア中心に資産を寄せる。

この3つの軸があるから、私は不安と穏やかに付き合えています。

そして、私が資産形成の軸にしているインデックス投資や新NISAの考え方の原点は、両学長(リベラルアーツ大学)の発信から学んだものです。

リタイアを急がず、まずは経済的自立を。

そこを目指すだけで、お金との向き合い方はずいぶん軽くなります。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #FIRE #経済的自立 #早期リタイア #インデックス投資 #オルカン #資産形成 #生活防衛資金 #お金の不安 #資産運用 #毎日配信 #リベシティ