新NISAに回す長期資金、どこに置く?投資初心者が知っておくべき「最悪シナリオ」の考え方

新NISAに回す長期資金、どこに置く?投資初心者が知っておくべき「最悪シナリオ」の考え方

新NISAに1800万円を回したい。でも「置き所」で悩んでいませんか?

今回は、リスナーさんからこんな質問が届きました。

「新NISAをフル活用する前提で、年間360万円しか入れられないため、残りの資金をどこに置いておくべきか。①現金や預貯金で保有、②特定口座で同じくオルカンを購入して順次NISA枠に移す、③他の投資に回す──どの方法が良いですか?」という内容です。

投資初心者の方がよく抱く疑問ですし、これは「典型的なパターン」なので、少し辛口になりますが正直にお答えします。

僕だったら③「他の投資に回す」を選ぶ。ただし大前提がある

結論から言うと、僕なら③番です。

ただし、これには大前提があります。

僕はメンタルが異常に強い。

40歳で仕事を辞めて収入ほぼゼロで生活していますし、一日で200万・300万資産が吹き飛ぶことも当たり前の感覚で投資しています。

これが普通の人にできるかというと、正直難しいと思います。

だから、③を選ぶ前に「自分のメンタルと向き合ってください」という話になります。

サテライト投資(トレンドに乗った個別投資)は、うまくいかない時の方が多いですし、一日30〜40%の暴落が普通に起きる世界です。

それでも続けられる自信がある人だけどうぞ、という話です。

毎月コツコツ積み立ててる人は、何も気にしなくていい

先に言っておきます。

毎月オルカンをコアでコツコツ積み立てている人は、今日の話は関係ありません。

そのままずっと買い続けてください。

無理のない金額で投資して、余ったお金で家族と楽しいことをしてください。

今の生活が良くなければ将来も良くなりません。

今日の話は、「まとまった余剰資金があって、新NISAに入れるタイミングを待っている」という特殊なケースの人向けです。

最悪シナリオを想定しないと投資は続かない

①と②を考える前に、絶対に頭に入れてほしいことがあります。

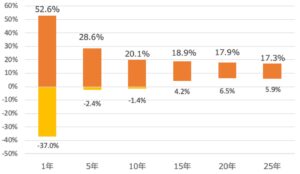

『ウォール街のランダム・ウォーカー』という本に、S&P500の保有期間別・最小リターンのデータが載っています。

1950年〜2020年のデータに基づくもので、これが本当に嫌な数字ばかりです。

(出典:ウォール街のランダム・ウォーカー)

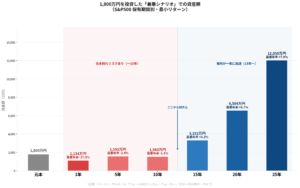

一年保有→最悪マイナス37%。

1800万円が1134万円になります。

五年保有→最悪マイナス2.4%。

1800万円が1595万円にしかなりません。

十年保有→最悪マイナス1.4%。

1800万円が1563万円。

つまり十年間ずっと持ち続けても、元本を下回る可能性があるんです。

「そんなことあるの?」と思いましたか?

あります。

これが長期投資の現実です。

投資に夢を持っちゃダメです。

最悪のケースを想定した上で「それでも続けられる」という人だけが、長期投資で報われます。

それでも15年・20年・25年持ち続けると「別次元」の結果になる

嫌な話ばかりしてきましたが、ここからが本題です。

最悪シナリオで見ても、

15年保有すると年率最低4.2%。

1800万円が3332万円になります。

20年保有すると年率最低6.7%で6584万円。

25年保有すると年率最低7.9%で12050万円になります。

わかりますか。

10年と15年で倍以上違う。

15年と20年でまた倍になる。

これが複利の力です。

最初の10年は「血みどろ」かもしれない。

でも、そこを耐えた人だけが報われるんです。

積み立てシミュレーションで年7%・8%と入力する人をよく見ますが、それはやめてください。

4%くらいできつめに見積もる。

それより良ければラッキーと思う。

これがインデックス投資との正しい向き合い方です。

「一年で37%下がるかも」と思えるかが分岐点

①の現金保有か②の特定口座でオルカンかという選択は、結局「自分がどれだけリスクを受け入れられるか」という話に尽きます。

今日の話を聞いて「ゲロ吐きそう」になった人は、今すぐ現金と株式のバランスを見直してください。

リスクを取りすぎています。

現金比率を増やした方がいい。

一方で「1800万が1134万になっても、15年・20年待てる」と腹をくくれる人は、②や③を検討する価値があります。

S&P500が一ヶ月で10%下がったくらいで「大暴落だ、投資やめます」という人は、正直センスがないと思います。

現金で持っておいた方がいい。

そういう人向けの投資商品ではありません。

まとめ:置き場所より「長期で持ち続けられるか」が全て

新NISAに回す長期資金の「置き所」を考えるより前に、「自分は長期で持ち続けられるメンタルがあるか」を確認してください。

バイ・アンド・ホールドの力は数字が証明しています。

感情で動かない。

下がっても売らない。

それだけです。

毎月コツコツ積み立てている人は関係ない話です。

何も考えずそのまま続けてください。

まとまった余剰資金がある人は、最悪シナリオを頭に入れた上で、自分のリスク許容度に合った選択をしてください。

#新NISA #インデックス投資 #オルカン #SP500 #長期投資 #バイアンドホールド #複利 #資産運用 #投資初心者 #リスク管理 #積立投資 #余剰資金 #ポートフォリオ #NISA満額 #投資メンタル #最悪シナリオ #資産形成 #40代投資 #鼻つぶれぱぐ男 #お金の話

━━━━━━━━━━━━━━━━━━━━━━

▼ あわせてどうぞ(すべて無料)

📓 note

https://note.com/hanatsuburepaguo

🎧 Spotify

🎧 Apple Podcast

https://podcasts.apple.com/us/podcast/id1845558444

━━━━━━━━━━━━━━━━━━━━━━

▼ SNS

𝕏(Twitter)

https://x.com/smallrich_40

Instagram

https://www.instagram.com/smallrich.paguo.40/

YouTube

@hanatuburepaguo

━━━━━━━━━━━━━━━━━━━━━━