利回りより入金力|資産形成のスピードは貯蓄癖で決まる

利回りより入金力|資産形成のスピードは貯蓄癖で決まる

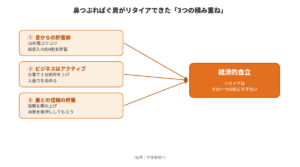

結論:資産形成で効いたのは「貯蓄・仕事・妻」の3つの習慣です

最初に結論からお伝えします。

鼻つぶれぱぐ男が40歳でリタイアできたのは、宝くじでも一発逆転でもありません。

①昔からの貯蓄癖

②仕事をアクティブに捉えていたこと

③妻との信頼関係

この3つが積み重なった結果です。

どれも特別な才能ではなく、誰でも今日から始められるものばかりです。

そしてもう一つ、先に言わせてください。

私が本当に伝えたいのは「リタイア」ではなく「経済的自立」です。

全員が会社を辞める必要はありません。

お金に縛られず、自分の意思で選べる状態をつくる。

それが目的で、リタイアはその一つの形にすぎません。

理由1:22歳から40歳まで、ずっと「貯蓄癖」があった

1つ目は、もともと貯蓄癖があったことです。

私は普通のサラリーマン家庭に生まれ、親から株式や金融の知識を教わったことは一度もありません。

学生時代はお小遣いを使い切るタイプで、大学4年のときには貯金をすべてバイク代に使い、残高はほぼゼロでした。

転機は就職してからです。

信用金庫に3年、郵便局に15年。

会社員合計18年のあいだの約10年ぐらいの独身時代は、実家に生活費を入れつつ、浪費する趣味も少なかったので、自然とお金が残っていきました。

ここで意識してほしいのは「貯金」ではなく「貯蓄」という言葉です。

ただ口座に眠らせるのではなく、2019年からは手数料の高い商品をやめ、全世界株のインデックスファンドへ切り替えました。

コロナショックでは資産が3割以上減りましたが、インデックス投資は平均点を狙う投資だと割り切っていたので、売らずに持ち続けました。

むしろ焦って平均点より上を取りにいき、レバレッジをかけてこける人のほうが多い。

だからこそ淡々と続けることが大事なのです。

最終的に総収入の約4割を貯蓄に回せるようになり、この「入金力」が資産を押し上げてくれました。

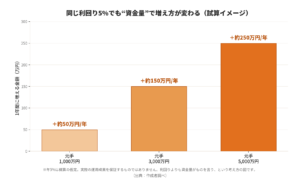

ここで強調したいのは、利回りよりも「資金量」がものを言うという事実です。

インデックス投資の年平均リターンを仮に5〜6%とすると、元手1000万円なら年50〜60万円ほど。

ところが元手が5000万円あれば、同じ利回りでも年250〜300万円増えていきます。

だからこそ入金力を上げて元手を大きくすることが、いちばんの近道です。

入金力とは「収入を上げる」か「支出を下げる」かのどちらか。

私の場合は生命保険や車といった固定費を思い切って削り、支出側から入金力を底上げしました。

実際、辞める直前の2年間は相場の追い風もあり、元手が大きいぶん資産の増え方も加速しました。

38歳のときに「いつでも辞められそうだ」と感じ、その2年後の40歳で実行に移しています。

地味な貯蓄癖を18年続けた土台があったからこそ、最後のひと押しが効いたのだと思います。

理由2:投資はパッシブ、ビジネスはアクティブで考えた

2つ目は、仕事をアクティブに捉えていたことです。

私がいつも大切にしている格言があります。

「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」。

投資で平均点を超えようと焦ると失敗しがちです。

アクティブに動くべきは投資ではなく、仕事や副業のほうなのです。

信用金庫に入った最初の頃、支店長にこう言われました。

「君の年収300万円を出すために、僕たちは融資の仕事をしている。年率1%なら3億円の融資が必要だ」。

自分の給料がどこから来ているのかを、この一言で理解できました。

だから私は、上司ではなく目の前のお客様を見て働きました。

窓口で手数料を払ってくれる一人ひとりが、自分の給料の源です。

たくさん買ってくれる人がいいお客様、そうでない人は悪いお客様、と分けてしまった瞬間に仕事は壊れます。

中間管理職になってからは、部下に責任を負わせないと決め、トラブルは膨らむ前に自分が収めると決めていました。

中間管理職の手当をもらっているなら、収めるのが仕事だからです。

現場では学びも多くありました。

ある先輩は、お客様の前では私を厳しく叱り、終わるとそっと「ごめんね、ああしないと場が収まらないんだ」と声をかけてくれました。

叱り方一つにも意図がある——そう気づかせてもらいました。

ある日には、新人の部下が女性のお客様の対応中に思わずため息をついてしまったことも。お客様の表情がさっと変わったその瞬間、私は斜め横からそっと割って入り、「今のはため息ではなく、吐息でございます」と真顔で伝えました。

場は大爆笑になり、空気はやわらかく収まりました。

正面からではなく斜め横から入ると、相手に圧迫感を与えにくいのです。

その場の報奨金より、私はベースの給料を上げることを重視しました。

営業報酬みたいな一発ではなく、業績や年間評価が好成績で相撲でいう金星のような、土台(基本給)そのものを上げていくイメージです。

仕事を効率化し、いかに早く昇格するかを考え、郵便局に入社から約10年で課長になれました。

なお当時の私は保険など手数料の高い商品も扱っていました。

お客様には誠実に対応していたつもりですが、業界では手数料の高い商品が多く売られている構造に気づいたことも、職場を離れた理由の一つです。

今ならインデックスファンドのほうが合理的だと、はっきり言えます。

理由3:妻との「信頼の貯蓄」があった

3つ目、そして一番大きいのが妻の存在です。

私の趣味は妻だと公言するくらいで、お恥ずかしい話ですが、彼女がいなければリタイアはできませんでした。

妻は私の決断にほとんど「ノー」と言いません。

これは長い時間をかけて積み上げた「信頼の貯蓄」があるからです。

たとえば携帯代。

大手キャリアで料金が高くても、本人が変えたくないと言ううちは、私は何も言いませんでした。

何度も言えば機嫌が悪くなるとわかっていたからです。

皆さんも自分が興味がないし、触れられたくない事はそっとしておいてほしいですよね?

相手の立場になって、考えるべきです。

ところがある日、妻のほうから「私のスマホ代って高いのかな」と疑問が出ました。

その瞬間こそチャンスです。

眠っている貯金を私名義のパッシブ投資に回し、その運用益で携帯代をまかなう方法を提案しました。

相手が歩み寄ってきたときにだけ、そっと提案する。

これが信頼を崩さないコツです。

リタイアを切り出したときも、妻の返事は一言「いいじゃない」でした。

理由を聞くと、彼女が仕事で悩んでいたとき、私が「君の体のほうが大事だから辞めていい」と言い続けたことを覚えていてくれたからでした。

信頼と実績は、こうして循環します。

妻のご実家へ報告に行ったときも、お義母さんは「最悪お金がなくなったら、うちの娘が働けばいいんじゃない?」と笑ってくれました。

日頃から関係を築いておくと、いざというときに背中を押してもらえます。

お互いを大切にし、専業主婦やパートナーを見下さない。

当たり前のようでいて、これがいちばん効きました。

逆に、自分の計画だけを一方的に押し付け、相手の話を聞かない人は、たいていうまくいきません。

まず相手の考えを聞き、相手が変わるのを待つ。

その姿勢が、結果として家庭の信頼を積み上げていきます。

それでも一番伝えたいのは「リタイアより経済的自立」です

最後に、両親への感謝も書いておきます。

2人とも60代で他界しました。

その早すぎる死が、残りの人生を後悔なく生きたいという思いにつながり、40歳でのリタイアを後押ししてくれました。

素直に人の言うことを吸収し、すぐ動く性格を育ててくれたのも両親です。

ただ、繰り返しますが、目的はリタイアそのものではありません。

大事なのは「リタイアより経済的自立」です。

全員が辞める必要はなく、お金に困らず自分で選べる状態をつくれれば十分です。

そのために、まず固定費を見直し、インデックス投資で入金力を活かし、信頼できる人を大切にする。

難しいことは一つもありません。

資産形成の全体像は「インデックス投資 → 新NISA → 固定費削減 → FIRE」の順で記事にしています。

気になるところから読み進めてみてください。

こうした考え方を体系的に学びたい方は、リベシティのような場で仲間と一緒に進めるのもおすすめです。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #インデックス投資 #FIRE #経済的自立 #セミリタイア #資産形成 #貯蓄 #全世界株式 #両学長 #40代 #お金の勉強 #毎日配信 #リベシティ

関連記事:40歳でリタイアできた理由|決意から5年目までの全記録