個人向け国債はいらない?40歳リタイアが教えるリスク資産と無リスク資産のバランス術

個人向け国債はいらない?40歳リタイアが教えるリスク資産と無リスク資産のバランス術

SNSで「個人向け国債なんて今さら買う場合じゃない」という投稿が話題になっています。日本の食料インフレが3〜5%で上昇している中、個人向け国債の利回りでは到底追いつかないという意見です。

ただ、この話には大事な視点が抜けています。

今回は「個人向け国債はいらないのか」という問いに正面から向き合い、資産全体のバランスという観点から整理していきます。

■ SNSの「個人向け国債いらない」論は木を見て森を見ていない

個人向け国債をやり玉に挙げる投稿は、インプレッションを稼ぎたいだけのバズ狙いが多いです。

不安を煽ることで注目を集め、いいねをもらう構造になっています。

大切なのは「一つの商品が良いか悪いか」という木の話ではなく、皆さんの資産全体という森をどう育てるかという視点です。

個人向け国債だけに注目するのは、森を見ずに木一本を評価しているようなものです。

同じ構造で言えば、

「米国株がオワコン」

「オールカントリーはパフォーマンスが悪くなる」

といった話も同様です。

それがコア投資の話なのか、サテライト投資の話なのかを見極めずに議論しても意味がありません。

■ 個人向け国債は「リスクの取れないお金」に分類される

資産を考えるうえで重要な分け方があります。

「リスクの取れるお金」と「リスクの取れないお金」です。

個人向け国債は、購入後1年経過すれば過去2回分の利息相当額を差し引くだけで解約でき、元本保証されます。

これは極めて安全な商品であり、「リスクの取れないお金」の分類に入ります。

現金・普通預金・個人向け国債がこのカテゴリーに相当します。

一方でゴールドも安全資産と呼ばれることがありますが、価格の値動きが非常に激しいです。

ボラティリティが高いため、リスクの取れないお金で買うべき商品ではありません。

■ インフレに勝つには株式が基本

インフレに対抗できる資産として最初に挙げられるのは株式です。

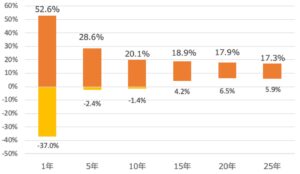

S&P500の過去データを見ると、1年単位では−37%から+52%という大きな値幅がありますが、保有期間が長くなるほどリスクの幅は縮まっていきます。

・5年保有:−2.4%〜+28.6%

・10年保有:−1.4%〜+20.1%

・15年保有:+4.2%〜+18.9%(ここからマイナスなし)

・20年保有:+6.5%〜+17.9%

・25年保有:+5.9%〜+17.3%

(出典:ウォール街のランダム・ウォーカー)

20年持てば最低でも年率6.5%が期待できます。

期待リターンは控えめに年率5〜6%で計算しておくのが現実的です。

「最近2〜3年で年率20%超えてるから株式最強」という思考は危険で、長期平均で7%前後と見ておくのが正しい姿勢です。

■ バランスこそが答え

リスクの取れるお金だけを持っていれば、インフレには勝てても暴落局面での生活が成り立ちません。

逆に個人向け国債や預金ばかりではインフレに負けます。

大切なのはバランスです。

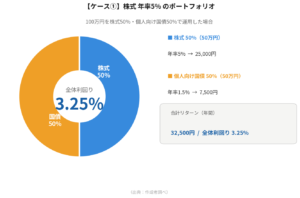

たとえば100万円を株式50%・個人向け国債50%で運用した場合の期待リターンを試算してみます。

・株式50万円 × 年率5% = 25,000円

・個人向け国債50万円 × 年率1.5% = 7,500円

・合計:32,500円 → 全体利回り3.25%

インフレ率と同程度は確保できます。

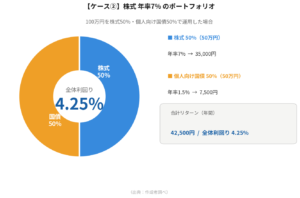

株式のリターンが6〜7%に上がれば、さらに余裕が出てきます。

リスク資産と無リスク資産の割合を自分で決め、資産全体の利回りを計算することが本質的な資産管理です。

■ ぱぐ男の個人向け国債を使う場面

私自身は無リスク資産として、普通預金・個人向け国債・MMF(マネーマーケットファンド)を使っています。

定期預金はやりません。

銀行は結局国債などを購入してその利回りから定期預金の金利を出しているだけなので、直接個人向け国債を買う方が合理的です。

個人向け国債は生活費の1年分を目安に保有しています。

株式が大暴落した際、1年以内に回復しなかった場合に個人向け国債を解約して生活費に充てるためです。

年齢が上がるにつれてリスク資産の割合を少しずつ下げていく予定で、個人向け国債の割合を増やすことも選択肢の一つです。

マネーフォワードMEで生活費を管理しているので、インフレを加味した将来の生活費を見ながら1〜2年分を個人向け国債に置く形を続けていく方針です。

■ まとめ:個人向け国債は「いらない子」じゃない

個人向け国債は必ず買わなければいけないものでも、絶対にいらないものでもありません。「リスクの取れないお金」として資産全体のバランスの中に位置づけられるなら、十分に活用できる商品です。

変動10年型で税引き前1.4%、固定5年型で約1.58%(2025年3月募集時点)という水準は確かにインフレを上回るものではありませんが、それは株式など「リスクの取れるお金」に任せる話です。

木ではなく森を見て、資産全体でインフレに勝てる設計をすることが大切です。

#個人向け国債 #資産運用 #インデックス投資 #インフレ対策 #NISA #iDeCo #株式投資 #資産形成 #ポートフォリオ #リスク管理 #S&P500 #オールカントリー #会社員投資 #経済的自由 #40代FI #早期退職 #MMF #無リスク資産 #長期投資 #鼻つぶれぱぐ男