オルカン+現金でインフレに勝つ|資産全体の利回りで決める最適な株式比率

オルカン+現金でインフレに勝つ|資産全体の利回りで決める最適な株式比率

「投資って何をどれだけ買えばいいの?」と思ったことはありませんか。

銘柄選びや相場予測に疲れている方にこそ、今日の話を聞いてほしいのです。

結論はシンプルです。

資産全体でインフレに勝っていれば、それでいいのです。

株価予測はプロでもできない

2025年4月、S&P500が久しぶりに最高値を更新しました。

「ここから上がる」

「まだ下がる」

と断言している発信者が増えていますが、

はっきり言います。

明日の株価がどうなるかは誰にもわかりません。

もし「ここから絶対上がる」と断言している人がいたら、その発信は見なくていいです。

断言できる根拠がどこにもないからです。

相場観を語ること自体はかまいませんが、それを不特定多数の視聴者に向けて発信するのは無責任なのです。

個別銘柄を推している人も同じです。

責任を取れない情報を出してインプレッションを稼いでいるだけです。

もちろんそういった発信者が言う有料セミナーに入ったからといって、損失の責任は誰も取ってくれません。

投資の最適解は「オールカントリー+現金」

では何をすればいいのか。

答えはずっと同じです。

オールカントリー(全世界株式インデックスファンド)を積み立てながら、一定の現金も持つ。

これだけです。

オールカントリーを買うということは、世界中の主要企業の成長に乗っていくということです。

それらの企業は利益を出し続け、そこで働く人たちの生活や関係する人を豊かにしていきます。

豊かになるということはインフレが進むということです。

インフレが進むということは、何もしていない現金の価値は相対的に下がっていきます。

だから、世界のインフレにのるという事は投資が必要なのです。

「預金は投資じゃない」という人がいますが、それは間違いです。

日本円という通貨に投資しているのと同じことなのです。

現金も資産のひとつ、無リスク資産として持つ

では全額オールカントリーに入れればいいかというと、そうではありません。

株式は大きく下落することがあります。

30%の暴落は珍しくなく、1億円の資産があればそのうち3,000万円が一時的に消えることもあります。

そのとき「これは20年後のお金だから関係ない」と思える人は、株式の比率を高めていいです。

でも「さすがに3,000万円減ったら眠れない」という人は、株式比率を下げるべきです。

正解ではなく、自分にとっての最適解を探すのが大事なのです。

現金の置き場所としては、普通預金のほかに個人向け国債もおすすめです。

個人向け国債は無リスク資産として扱えます。

元本保証があり、変動金利型の10年債であれば現在1.5%前後の利率が得られます。

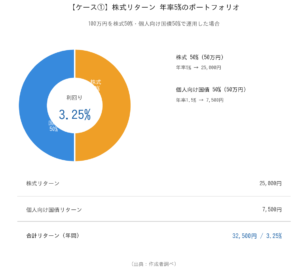

資産全体の利回りでインフレに勝つ計算をしよう

大切なのは、個々の商品の利回りではなく、資産全体の平均利回りがインフレ率を上回っているかどうかです。

例えば、オールカントリーに50%、個人向け国債に50%で資産を分けているとします。

オールカントリーの年率を控えめに5%、個人向け国債を1.5%とすると、資産全体の実質利回りは以下の計算になります。

オールカントリー分:5%×50%=2.5%

個人向け国債分:1.5%×50%=0.75%

合計:3.25%

日本のインフレ率が仮に3%だとすれば、3.25%の利回りはインフレに勝っています。

これが今日の話の核心です。

以前作った画像貼っておきます。

誰かの資産が7,000万円になったとか、今年の成績がプラス50%だという話は一切関係ありません。

その人の最適解があなたの最適解にはならないのです。

他人の資産額を見ても、あなたの生活は良くなりません。

ポートフォリオは自分の「耐えられる下落額」で決める

自分の株式比率をどう決めるか。

シンプルに考えてください。

「30%下落したとき、いくら減るか」を計算して、それに耐えられるかどうかで決めます。

例えば

総資産1億円のうち、株式に8,000万円を入れているとします。

30%下落すれば2,400万円が一時的に消えます。

「それでも長期で持てる」と思えるなら株式80%でもいいです。

でも「2,400万円減ったら精神的に無理」という人は、比率を下げるべきなのです。

逆に、無リスク資産ばかりに入れすぎている人は要注意です。

個人向け国債の1.5%でさえ、インフレ率3%には負けています。

普通預金の0.2〜0.4%では論外です。

現金だけで全資産を持つことは、インフレに確実に負けていくことを意味します。

投資に使う時間は最小限に。ビジネスや生活に集中を

投資の細かい相場分析や個別銘柄の動向を追い続けることは、時間と精神力の浪費です。

その時間をビジネスや副業、自分の生活の豊かさに使うほうが、経済的自立への近道になります。

オールカントリー(リスク資産)をコアに据えて、現金等(無リスク資産)をサブとして持つ。

資産全体でインフレに勝てているかを定期的に確認する。

それだけでいいのです。

細かいサテライト投資は、コアが固まったあとに余力(遊び)でやる話です。

まとめ:インフレに勝つことが資産を守ること

今日のポイントを整理します。

株価予測は誰にもできません。

個別銘柄の推奨を信じる必要はありません。

他人の資産額も関係ありません。

自分の資産全体がインフレに負けていないか、それだけを見ていれば十分です。

オールカントリー(リスク資産)と現金等(無リスク資産)を組み合わせて、資産全体の実質利回りがインフレ率を上回る状態を作る。

それがリタイアへの最短ルートであり、経済的自立への現実的な道筋です。

投資も人生も、正解はないけれど最適解はあります。

自分だけの最適解を、焦らず着実に作っていきましょう。

━━━━━━━━━━━━━━━━━━━━━━

▼ あわせてどうぞ(すべて無料)

📝 ブログ

https://hanatsuburepaguoblog.com/

📓 note

https://note.com/hanatsuburepaguo

🎧 Spotify

🎧 Apple Podcast

https://podcasts.apple.com/us/podcast/id1845558444

━━━━━━━━━━━━━━━━━━━━━━

▼ SNS

𝕏(Twitter)

https://x.com/smallrich_40

Instagram

https://www.instagram.com/smallrich.paguo.40/

YouTube

鼻つぶれぱぐ男チャンネル – YouTube

━━━━━━━━━━━━━━━━━━━━━━

#オールカントリー #新NISA #インデックス投資 #インフレ対策 #資産形成 #経済的自立 #FIRE #個人向け国債 #ポートフォリオ #資産運用 #積立投資 #長期投資 #全世界株式 #投資初心者 #貯蓄 #お金の勉強 #サラリーマン投資家 #家計管理 #iDeCo #鼻つぶれぱぐ男 #リスク資産 #無リスク資産