毎月1万円×21年の積立NISAでいくら増える?S&P500の97年実データで2パターンをシミュレーション

毎月1万円×21年の積立NISAでいくら増える?S&P500の97年実データで2パターンをシミュレーション

【お知らせとお詫び】

以前の音声配信でご紹介したS&P500の数字は、AIのGeminiによる検索結果をそのまま引用したものでした。

今回、NYUスターン経営大学院・ダモダラン教授が公開している学術データをもとにClaudeで再検証したところ、数値に誤りがあることがわかりました。

正確な数字でお伝えできず、大変申し訳ございませんでした。

今回、正しいデータと正確な計算で作り直しましたので、あらためてお読みください。

毎月1万円を21年積み立てたら最大684万円になる。S&P500の97年実データで試算した

新NISAを始めたはいいけど、「本当に増えるのかな」「今年みたいに相場が悪いと意味ないんじゃ」と不安になっていませんか?

今回は、信頼できる学術データ(NYUスターン経営大学院・ダモダラン教授、1928〜2024年)をもとに、長期積立投資のリアルな姿を数字で見ていきます。

S&P500の97年間の実績データ

出典はニューヨーク大学スターン経営大学院のダモダラン教授が公開しているデータ(配当込みトータルリターン、1928〜2024年)です。

世界の金融研究者が標準的に使う、信頼性の高い一次データです。

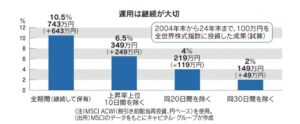

97年間の結果はこうです。

・プラスで終わった年:71年(全体の約73%)

・マイナスで終わった年:26年(全体の約27%)

・97年間の年率平均複利リターン:約10.3%(配当込み)

ここで重要な数字があります。

「プラス年の平均」と「マイナス年の平均」です。

・プラス71年の平均リターン:約+20%

・マイナス26年の平均リターン:約-13%

毎年5〜6%ずつコツコツ増えるイメージを持っている人は、このギャップに驚くかもしれません。

実際は大きく上がる年と下がる年を繰り返しながら、長期平均で年率10%前後に収束しています。

21年にした理由

S&P500は過去の統計で見ると、プラスの年が約3分の2、マイナスの年が約3分の1の割合です。

これをシンプルにモデル化すると「プラス2年・マイナス1年」の3年サイクルとして考えることができます。

3年サイクル×7回=21年。

だから今回は21年を積立期間に設定しました。

さらに「最初にプラスが来るか、マイナスが来るか」で結果がどう変わるかも気になりますよね。

それを2パターンで計算しています。

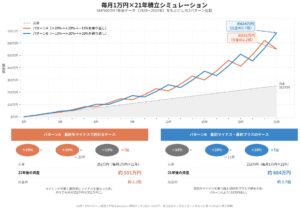

パターンA:プラス・プラス・マイナスの7サイクル

順番:+20%→+20%→-13%→(繰り返し)×7回

・積立期間:21年

・元金:252万円(毎月1万円×252ヶ月)

・21年後の資産:約551万円

・元金の約2.2倍

最終年がマイナスで終わるパターンです。

タイミングが悪く、積立の締めにマイナスを食らった形。

それでも元金252万円が551万円になっています。

パターンB:マイナス・プラス・プラスの7サイクル

順番:-13%→+20%→+20%→(繰り返し)×7回

・積立期間:21年

・元金:252万円

・21年後の資産:約684万円

・元金の約2.7倍

最初にマイナスから始まるパターンです。

「新NISAを始めたらいきなり相場が悪くなった」という人のケースに近い。

それでも21年後は684万円になっています。

パターンAより133万円ほど多い理由は、最終年がプラスで終わっているからです。

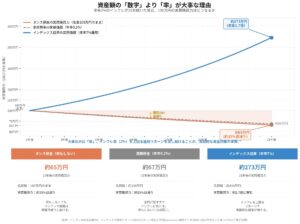

おまけ:22年目にプラスが来たら?

パターンAは最終年にマイナスを食らって551万円でした。

ではもし22年目に続けてプラス(+20%)の年が来たら?

・22年目の元金:264万円(12万円追加)

・22年後の資産:約675万円

・パターンAの551万円から、1年で124万円増加

複利の力が後半に加速しているのが数字に出ています。

積み立ててきた残高が大きくなっているから、同じ20%でも増える絶対額がまるで違う。だから「長期であればあるほど有利」なんです。

振れ幅が大きいからこそ、売らないことが重要

パターンAとBで結果が違う理由は「最後の年がプラスかマイナスか」という、たった1年の差です。

これがインデックス投資の怖いところでもあり、バイアンドホールドが鉄則である理由でもあります。

インデックス投資のリターンの多くは、1年の中でもほんの数日の急騰に集中しています。その日にポジションを売ってしまっていたら、年間リターンの大半を取り逃がします。

「今年は相場が悪い、やめた」と売ってしまうと、次の急回復の恩恵を受けられない。

それが一番もったいない選択です。

インフレに勝つことが本当の目的

資産が増えていても、インフレで購買力が下がっていれば意味がありません。

今の日本はインフレが続いています。

仮に年率2%のインフレが21年続けば、今の100万円の購買力は21年後に約65万円まで下がります。

資産額の「数字」だけを見てはダメです。

大事なのは「率」。

インフレ率を上回る運用リターンを出し続けることが、長期的な資産防衛の本質です。

インデックスファンドは歴史的に、その役割を果たしてきた手段のひとつです。

出口戦略:無リスク資産の管理

21年後に資産を取り崩す局面で「相場が悪かったらどうする」という不安への答えも、事前に設計しておけば怖くありません。

基本はシンプルです。

投資資産(リスク資産)とは別に、無リスク資産(現金・個人向け国債など)を一定割合持っておく。

・会社員なら:生活費の6ヶ月〜1年分

・フリーランスなら:2〜3年分

相場が悪い年は無リスク資産から生活費を出す。

相場が戻ったら投資資産から取り崩す。

このサイクルができていれば、「最悪のタイミングで売らされる」リスクを大幅に下げられます。

「オルカン+現金でいい」と言い続けているのは、この設計があるからです。

生活防衛費や特別費(医療・家電の買い替えなど)は、この「現金」とは別に確保してください。

まとめ

・S&P500の97年間(1928〜2024年):プラス年約73%(平均+20%)、マイナス年約27%(平均-13%)

・97年間の年率平均複利リターン:約10.3%(配当込み)

・毎月1万円×21年の積立で、元金252万円が551万〜684万円になる

・最終年がプラスかマイナスかで133万円の差が出る

・22年目にプラスが来れば675万円。複利は後半に加速する

・振れ幅が大きいからこそ、売らずに持ち続けることが鍵

・インフレに勝つことが長期投資の本当の目的

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

20年後、愚直に続けた人が笑います。

▼鼻つぶれぱぐ男 プロフィール

保険販売約15年のキャリアを経て、40歳でアーリーリタイアを達成。

「一人でも多くの人がお金に困らない人生を送れるように」をミッションに、新NISA・インデックス投資・固定費削減・保険の見直しなどをテーマに発信しています。

📝ブログ https://hanatsuburepaguoblog.com/

📓note https://note.com/hanatsuburepaguo

🎙stand.fm https://stand.fm/channels/64c52bead4e2cbde2666c817

🎧Spotify https://open.spotify.com/show/5dRm8vSvIHxjwpX2BOzdll

🎵Apple https://podcasts.apple.com/us/podcast/id1845558444

📺YouTube https://www.youtube.com/@hanatuburepaguo

𝕏 https://x.com/smallrich_40

Instagram https://www.instagram.com/smallrich.paguo.40/

#新NISA #インデックス投資 #積立投資 #S&P500 #長期投資 #複利 #資産形成 #オルカン #投資初心者 #NISA #インデックスファンド #バイアンドホールド #つみたてNISA #資産運用 #老後資金 #インフレ対策 #投資信託 #お金の勉強 #早期リタイア #鼻つぶれぱぐ男