リースバックは絶対やめとけ|安く買われて追い出される2つの罠

リースバックは絶対やめとけ|安く買われて追い出される2つの罠

結論から言います。

リースバックには、手を出さないでください。

「家を売っても、そのまま住み続けられる」——言葉の響きはやさしいですが、中身は「相場より安く買われて、いずれ追い出されるリスクを背負う」仕組みです。

国が2026年の夏までに規制の指針を作ろうと動いている。

この事実こそ、危うさの何よりの証拠です。

この記事では、リースバックに潜む2つの罠と、そもそもこれに追い込まれないための備え方をお話しします。

リースバックとは「家を売っても住み続けられる」仕組み

リースバックとは、自宅を業者に売って現金を受け取り、その後は家賃を払いながら同じ家に住み続ける契約です。

引っ越さずにまとまったお金が手に入るため、老後資金が不安な方、相続の手続きを子どもに残したくない方、急な出費でお金が要る高齢の世帯を中心に広がってきました。

一見すると、良いことずくめに見えます。

ですが、これは「家を売る売買契約」と「住み続けるための賃貸借契約」を同時に結ぶ、かなり複雑な取引です。

中身を十分に理解しないままサインしてしまい、後からトラブルになるケースが増えています。

国もこの状況を放っていません。

国土交通省は2022年に消費者向けのガイドブックを公表し、2025年2月には宅地建物取引業者586社への実態調査の結果を公表しました。

さらに報道によれば、2026年の夏までに、解約の条件・家賃・更新の可否を契約前に必ず告知させ、重要な情報を故意に伏せることを禁止する新たな指針を作る方針です。

違反への罰則も検討されています。

国がわざわざ規制に動く——それは、それだけ被害が出ているという裏返しなのです。

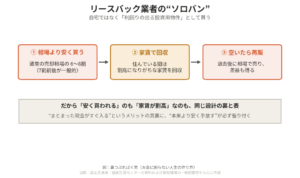

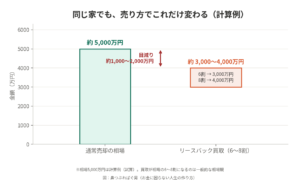

罠その1:相場の6〜8割で「安く買われる」

まず1つ目の罠は、買い取り価格の安さです。

リースバックの買取価格は、通常の売却相場の6〜8割、だいたい7割前後になるのが一般的だと言われています。

なぜ安いのか。

業者は、あなたの「大切な自宅」としてではなく、「利回りを生む投資用の物件」として買うからです。

安く買って、家賃で回収し、いずれ空いたら相場で売る。

安く買われることも、家賃が割高になりがちなことも、実は同じ設計の裏と表なのです。

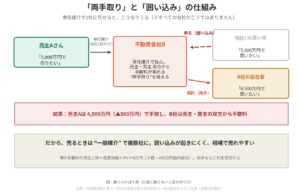

たとえば相場5,000万円の家なら、7割で3,500万円、6割なら3,000万円。

本来5,000万円で売れたはずのものが、3,000万円台になる計算です。

今日の格言は「物事は表裏一体」。

まとまった現金がすぐ手に入るというメリットの真裏には、本来の価値より安く手放すというデメリットが、必ず張り付いています。

ここで一つ、はっきりさせておきます。

実は「相場の6〜8割で買い叩かれる」のは、リースバックに限った話ではありません。

普通の自宅の売却でも起こります。

1社の言い値で決めず、複数の不動産会社に相場を聞いて競わせる。

たったこれだけで、手元に残る金額が大きく変わります。

私自身、相続した不動産を売ったときは、6〜7割に叩かれないよう、周りの相場よりむしろ高い「チャレンジ価格」で売り切りました。

焦って1社に任せなければ、家というのは案外きちんと値が付くものです。

必ず、一般媒介で複数の不動産会社で取引してください。

絶対に、専任媒介で1社と取引しないでください。

理由は、日本の不動産会社は手数料の両手取りができるからです。

簡単に言うと、売り手と買い手の両方から1社で取引でき、手数料と取引を独占できるということです。

例えば、Aさんが不動産会社Bに専任媒介契約で不動産5000万円で売却依頼した場合、

不動産会社Bに不動産会社Cより「不動産5000万円で買いたい人がいますが、どうですか?」と問い合わせがあった場合、適当な理由で断ります。

それは、不動産会社Bは売り手のAさんからしか手数料をとれないからです。

その後、不動産会社Bのお客さまで4500万円で買いたい人が出た場合、

Aさんに適当な理由を言って、お客さまから問い合わせなどなかったと、

嘘がつけて、不動産会社Bが売り手と買い手両方から手数料を取得できるわけです。

すべての不動産会社の話ではないですが、どれがいい不動産会社なんてわからない。

ご注意を。

罠その2:定期借家で「追い出される」

2つ目の罠が、最も怖い部分です。

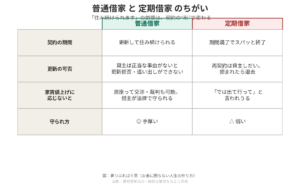

同じ「賃貸契約」でも、「普通借家」か「定期借家」かで、天と地ほどの差があります。

普通借家契約では、貸主は正当な理由がないかぎり、更新を拒否したり追い出したりできません。

借りる側が法律で手厚く守られています。

ところが定期借家契約では、契約期間の満了とともに、スパッと退去を求められます。

「住み続けられます」という前提が、契約の”形”ひとつで崩れてしまうのです。

リースバックでは、この定期借家が使われるケースが少なくありません。

家賃の値上げに応じなければ「では出て行ってください」となりうる。

国民生活センターも2025年5月に注意喚起を出しています。

実際の相談事例として、自宅を約1,600万円で売却し、当初「家賃は約6万円」と言われていたのが、3年後に約11万円へ値上げされ、払えないなら退去を迫られた——といった相談が寄せられています。

だからこそ、今まさに賃貸に住んでいる方も、自分の契約が普通借家か定期借家か、一度確かめてほしいのです。

毎年、あるいは数年ごとに「これでよければ同意してください」と更新の連絡が来て、そのたびに承諾のボタンを押しているようなら、定期借家になっている可能性があります。

個人の住まいの多くは普通借家ですが、店舗や一部の物件では定期借家も珍しくありません。

契約書のタイトルを一度見ておくだけで、いざというときの守られ方がまるで違います。

今日のもう一つの格言です。

「不動産の営業マンは、不動産のプロではありません。不動産を販売するプロです」。

不動産の担当者がニコニコと寄ってくる商品ほど、”誰が儲かる設計なのか”を冷静に見てください。

「国が動いた」の本当の意味

ここで勘違いしてほしくないことがあります。

「ガイドラインができる」というのは、「今までグレーで見逃されていたものが、ようやく線引きされる」という話ではありません。

「もともとアウトに近い売り方が横行していたから、国が念押しに動いた」というのが実態です。

そもそもリースバックでは、業者に重要事項を説明する義務があり、それを怠れば宅地建物取引業法や消費者契約法に触れうる話です。

業務停止や罰則の規定もあります。

今回の規制は、それをさらに厳格化する流れにすぎません。

実際、2025年2月の実態調査では、クーリング・オフができないことを積極的に説明していない業者が約4割にのぼった、という結果も出ています。

性質のよく似た「リバースモーゲージ」も、同じ目線で警戒してください。

仕組みが近いものは、同じくらい慎重に見る。

受け手としては「国が規制に動くほど危ない商品なんだ」と理解しておけば、それで十分です。

追い込まれる前に。持ち家は「債券の代わり」

では、どうすればいいのか。

結論はシンプルです。

困ってから業者に頼ると、足元を見られます。

リースバックに手を出す前の段階で備えておく。

これが本筋です。

具体的には、

①医療保険や貯蓄型保険、スマホ代といった固定費を思い切って見直す

②生活費のできれば、5年分の現金をクッションとして持っておく

③医療費や介護費など将来かかるお金をざっくり把握しておく

この3つを元気なうちに整えておけば、「家を手放すしかない」という発想に、そもそも追い込まれません。

固定費を1万円下げることは、老後にわたって続く安心を1万円分積み上げるのと同じことです。

もう一つ、大事な視点があります。

ローンを払い終えた持ち家は、”配当を生む債券”のようなものだ、ということです。

家賃を払わなくていい分が、実質的な価値になります。

たとえば家賃10万円の家に住んでいるなら、年間120万円。

利回り5%で換算すれば、約2,400万円分の債券を持っているのと同じ計算になります(あくまで例えで、税金や維持費は別です)。

だから「老後資金が足りない、家を売って住み続けよう」と、安易に飛びつく必要はないのです。

私自身は賃貸で暮らし、両親をガンで亡くしていますが、それでも月5〜6万円払っていた保険は全部解約して、その分をオルカンに回しました。

困ってから動くのではなく、先に備える。

最後の格言です。

「先出しの精神は、人生を豊かにする」。

追い込まれてから動くと、掴みます。

先に備えた人だけが、選択肢を持てるのです。

「家を売っても住める」は、聞こえはいい。

けれど中身は、安く買われて・追い出されるリスクを背負う商品です。

国が規制に動いたという事実が、その危うさを物語っています。

困る前に備える。

それだけで、リースバックに、手を伸ばさずに済みます。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#リースバック #リバースモーゲージ #老後資金 #持ち家 #終活 #固定費削減 #新NISA #セミリタイア #FIRE #資産形成 #毎日配信 #リベシティ #お金の話 #高齢者見守り