価値ある投資アドバイス5選|年3%はプロに払わず自分でやるべき

価値ある投資アドバイス5選|年3%はプロに払わず自分でやるべき

結論から言います。

投資の世界で本当に価値のあるアドバイスは、たった5つです。

そしてその5つは、合計で年率およそ3%分の価値があるとバンガードが分析しています。

ですが、この5つは全部、あなた自身でできます。

だからアドバイザーに年3%を払う必要はありません。

その3%は、自分の懐に入れてください。

今日はこの話を、頭の整理も兼ねて正直にお伝えします。

いい銘柄やタイミングをプロに求めるのは「幻想」です

投資を始めたばかりの頃、多くの人がアドバイザー、つまりプロに期待するものは、突き詰めると2つです。

1つは「次に上がるいい銘柄を教えてほしい」。

もう1つは「高い時・安い時の売買タイミングを当ててほしい」。

「次はこの株が来る」

「S&P500はもう天井だから売れ」、

こういうのを当ててくれる人を選びたい。

気持ちはよくわかります。

でも、これは幻想です。

そもそも投資には、ざっくり2種類の人しかいません。

私やあなたのような素人、つまり初心者と、アドバイザーであるプロです。

素人がプロに求めるのは、結局この銘柄選びとタイミングの2つだけ。

ですが、その期待にきちんと応えられるプロは存在しません。

ほとんどの人はお金を増やすために始めるので、少しでも早く増えてほしくて、つい「コストをかけてでもプロに頼んだほうがいいのでは」と考えてしまう。

その入口の発想そのものが、遠回りなんです。

当てられるアドバイザーがいないのは「構造」の話です

当てられる人がいない理由は、考えればすぐにわかります。

もし本当に「次に上がる銘柄」や「天井・大底のタイミング」がわかるなら、その人はアドバイザーなんてやっていません。

自分のお金を投じて、投資だけで十分に儲かるからです。

今日100円のものが明日200円になるとわかっているなら、わざわざ人に教える理由はどこにもありません。

自分で買えばいいだけです。

それでもアドバイザーをやっている。

これは裏を返せば、投資だけでは食えないということなんです。

予想を外せば客から恨まれ、「インデックスより良い成績を出すと言ったのに、どうなっているんだ」と責められる。

プロのファンドマネージャーですら、その多くがインデックスに勝てていません。

そのリスクを負ってまで人からお金をもらうのは、それが彼らにとってのビジネスだからです。

彼らは投資をアクティブにやっているのではなく、ビジネスをアクティブにやっているだけ。

金融営業マンは、金融のプロではありません。金融商品販売のプロです。

ここを混同してはいけません。

金融機関に18年、うち保険販売を15年いた立場で言わせてください。

業界は「あなたが手数料を払う理由」を、本当に上手に設計します。

私自身、売っていた当時は高い手数料の商品を売っている自覚などゼロで、お客さんのためだと本気で動いていました。

当時は店頭にろくな投資信託しかなく、「全世界株を愚直に積み立てれば正解」というルートが、そもそも存在しなかった時代でもあります。

個々の担当者が悪いのではなく、これは構造の話です。

気づかないというのは、怖いことなんです。

だからこそ、仕組みを自分で知っておくことが何よりの防御になります。

私自身、かつては月5〜6万円の医療保険や貯蓄型保険を払っていました。

それを全部解約して、解約返戻金と貯金をオルカンに回した。

両親をガンで亡くしていますが、それでも民間の医療保険は全解約しました。

日本の公的保険が世界最強だからです。

固定費を削ってインデックスに回す、ただそれだけで40歳でセミリタイアできました。

誰かに手数料を払って判断してもらったわけではありません。

自分で調べて、自分で決めただけです。

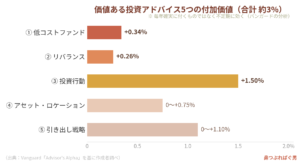

バンガードが示す「本当に価値ある5つ」と約3%の内訳

では、本当に価値があるのは何か。

世界トップクラスの運用会社バンガードが「価値ある投資アドバイス」として挙げたのは、銘柄でもタイミングでもありません。

次の5つです。

1つ目は低コストファンドを選ぶこと、プラス0.34%

ぼったくりファンドを避けて、オルカンのような低コスト商品にするだけです。

2つ目はリバランス、プラス0.26%

資産の保有割合をいつ・どう直すか。

3つ目は投資行動、プラス1.50%

暴落や暴騰のときにどう動くか。

4つ目はアセット・ロケーション、0からプラス0.75%

課税口座と非課税口座のどちらに何を置くか。

5つ目は引き出し戦略、0からプラス1.10%

取り崩す口座や商品の順番です。

合計でおよそ3%。

これがバンガードの分析です。

ひとつ正直にお伝えします。

この約3%は「毎年きっちり3%上乗せされる」という意味ではありません。

バンガード自身、これは不定期・不規則に効くものだと説明しています。

特に一番大きい投資行動は、暴落のような市場の節目でたまに効くもの。

数字の見た目だけに振り回されないでください。

それでも「価値の中身」を知る意味は、とても大きいです。

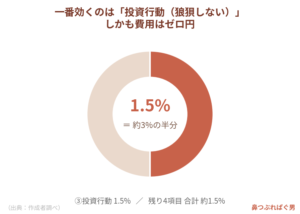

一番効くのは「狼狽しないこと」、しかもタダです

5つの中で断トツに大きいのが、投資行動のプラス1.50%。

全体のおよそ半分です。

そして、ここが今日一番のポイントなのですが、これは1円もかかりません。

投資行動とは、要するに狼狽しないことです。

バイ・アンド・ホールド。

「この程度で売るな、航路を守れ」。

株価がドンと下がったときに冷静でいられるか。

みんながノリノリのときに、リスク管理をちゃんと思い出せるか。

稲妻の輝く瞬間は、市場が一番暗いときの直後に来ます。

だから市場に居続けることが何より大事で、銘柄レベルの細かい話はどうでもいいんです。オルカン1本を持っていれば、その中で勝手にリバランスもされていきます。

一番お金になるのは「銘柄選び」ではなく「動かないこと」。

しかも、それはタダ。

私が暴落のたびに緊急で「気をつけて、売るな」と配信するのも、ゴールドのときに「頭と尻尾はくれてやれ」と言うのも、全部この投資行動の話です。

この一点に気づけるかどうかで、長期の結果は大きく変わります。

5つは全部自分でできる|年3%は払わず自分で取りに行く

ここまで読んで、もう気づいた方も多いはずです。

低コスト商品を選ぶ、年に一度リバランスする、暴落で狼狽しない、口座を使い分ける、取り崩す順番を決める。

5つとも、全部自分でできます。

プロのコンサルティングを頼まなくても、できることばかりなんです。

たとえば資産5,000万円の人がアドバイザーに3%払えば、年間150万円。

1億円なら年300万円です。

でも中身は、今日お伝えした自分でできることばかり。

だったら、その3%は払わず、自分で取りに行きましょう。

出口の取り崩しも同じで、コアは将来のために積み立てているお金ですから、必要なときに必要な分だけ落ち着いて出す、これだけです。

順番や金額に迷ったら、新NISAのつみたてと取り崩しを試算してみると、自分の手で十分に設計できることが見えてきます。

体系的に学びたい、いろんな人とつながりたいなら、リベシティのようなコミュニティで学ぶ手もあります。

応援会員が一見高く感じても、固定費を月1〜2万円見直せれば、会費以上に得をすることもある。

先に出す精神です。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

利回りに頭と時間を使うより、仕事や収入をアクティブにしてオルカンに回す資金量を増やすほうが、よほどお金に困らない人生の近道です。

私は今でも半年に一度、妻に資産報告会をしています。

見るのは「増えたかどうか」より「資産全体でインフレに勝てているか」。

資産形成のフェーズが終わると、増やすことよりも実質的な価値を守ることが主役になります。

サテライトで米国個別株もゴールドもテーマ株もETFも散々試しましたが、結局コア投資のみに戻りました。

正解はない、最適解はある。

70点で十分です。

私には子供がいませんし、両親もガンで亡くしました。

だからこそ、聞いてくれる読者やリスナーが家族のようなもので、うるさく「オルカンを買え、売るな」と言い続けています。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #インデックス投資 #オルカン #投資初心者 #資産運用 #手数料 #バイアンドホールド #FIRE #セミリタイア #リベシティ #毎日配信 #ぱぐお #お金の勉強