ゴルプラ(ゴールドプラス)は長期投資に向かない理由|新NISA対象外という金融庁からのシグナル

ゴルプラ(ゴールドプラス)は長期投資に向かない理由|新NISA対象外という金融庁からのシグナル

結論から言います。ゴールドプラス(ゴルプラ)シリーズは、長期投資には向いていません。

最近「ゴルプラ」という言葉をよく聞くようになりました。

代表的な株式指数にゴールドをプラスした商品で、トレーサーズのオールカントリープラスゴールドなどが代表例です。

簡単に言うと、1万円投資すると2万円分、つまり200%のレバレッジがかかる仕組みになっています。

先に言っておきますが、私はこの商品を一切おすすめしていません。

私自身もオルカンとゴールドは持っていますが、それは「別々に」持っているのであって、ゴルプラのような合成レバレッジ商品ではありません。

なぜそこまで言い切れるのか、データと構造の両面から、今日は少し辛口で解説します。

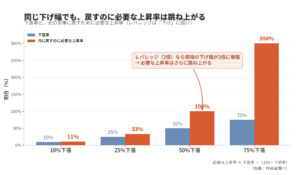

レバレッジは「下げに弱い」という致命的な構造

レバレッジ商品で一番わかってほしいのが、下げに弱いという点です。

たとえば100万円が50万円まで下がったら、下落率は50%です。

ところが、その50万円を元の100万円に戻すには、50%の上昇では足りません。

100%上がらないと元に戻らないんです。

もう少し穏やかな例でも同じです。

レバレッジなしで100万円が25%下がって75万円になっても、元に戻すのに必要な上昇は33%で済みます。

ところがレバレッジをかけていると下落も上昇も増幅されるので、同じ下げ幅でも戻すハードルが一気に跳ね上がります。

レバレッジをかけるということは、下落局面では2倍下がるということ。

でも戻すときは2倍では戻ってくれません。

つまりベア相場(下落相場)に決定的に弱い。

これがレバレッジの本質です。

短期で遊ぶならいいですが、これを長期のコア資産でやるのは、構造的に分が悪いと言わざるを得ません。

自分でリバランスができない

もう一つの大きな問題が、自分でリバランスできないことです。

私はオルカンとゴールドを別々に持っているので、相場の流れが変わったら自分の判断で割合を調整できます。

たとえば

「ここからドル安局面からドル高局面が長期的に続く可能性がある」

「中央政府がゴールドの保有量を下げて、米国債券を購入している」

と思えば、株式60%・ゴールド40%、あるいは70%・30%と動かせるわけです。

いま世界では中央銀行がゴールドをどんどん買い増していて、いわゆるドル離れが進んでいます。

こういう局面ではゴールドが下支えになりやすい。

逆に、これまで相場を引っ張ってきた米国株がダラダラ低迷する時期が来るかもしれない。先のことは誰にもわかりません。

わからないからこそ、自分の手で調整できる「別々持ち」が効いてくるんです。

ゴルプラのような合成商品は、一度入れたら中身の割合を自分で動かせません。

20年単位で見たとき、これはかなり大きなハンデになります。

新NISA対象外という、金融庁からのシグナル

ここが一番大事なポイントです。

ゴルプラのようなレバレッジ型商品は、新NISAの対象外です。

しかも、つみたて投資枠だけでなく、商品の幅が広い成長投資枠からも除外されています。「デリバティブ取引を用いた一定の投資信託」に該当するためです。

成長投資枠には、正直「これはどうなの」というアクティブファンドもたくさん入っています。

そのガバガバな枠からすら外されているという事実は、軽く見ないほうがいいと思います。

これは金融庁が「長期の積立分散投資にはふさわしくない」と判断した、ということです。会社にたとえるなら、社長が「レバレッジ型は絶対にNISAでやらせない」と言っているようなもの。

その会社の社員である私たちが「いや、やります」と言うのは、ちょっと違和感がありますよね。

さらに楽天証券などの公式ページにも、ブル型(レバレッジ型)は主に短期売買で利益を得る目的の商品で、中長期の投資目的には適合しない場合がある、とはっきり書かれています。

販売している側自身が「長期不向き」と明記しているんです。

それなら素直にその言葉を聞いたほうがいい。

運用会社が「長期資産形成の力強いエンジン」のような売り文句で出してきても、まずここに違和感を持つのが健全だと思います。

販売資料のシミュレーションを信じてはいけない

ゴルプラが注目される理由のひとつが、設定来の好成績です。

S&P500ゴールドプラスは2022年8月設定で、2026年3月時点で基準価額が約4.6倍になっています。

ただ、2022年8月というのは相場の大底に近いタイミングでした。

ウクライナ情勢による供給不安と、AIを中心とした株高がたまたま重なった時期です。

さらにここ数年はゴールドと株式の相関係数が異常に高く、両方が同時に上がってきました。

でも本来、ゴールドと株式の相関係数は低いものです。

過去40年続いた負の相関が、ここ数年だけ崩れている。

これは「異常値」と見るべきで、この先も続く保証はどこにもありません。

ここで、保険営業を含め金融機関に15年いた経験から言わせてください。

販売資料のシミュレーションは、売るために一番きれいに見える期間を切り取っているものです。

以前、ある変額個人年金保険の資料を見せてもらったとき、わずか3年分、しかも2022年11月という直近のブル相場の起点からのデータが載っていました。

これでは本質はまったく見えません。

手数料の高い商品ほど、こうした「きれいな見せ方」がされやすい構造があるんです。

実際、1980年から2000年の20年間、ゴールドは長期低迷しました。

この期間を含めて計算すると、同じ20年でオルカンが6〜10倍になる一方、ゴルプラ的な持ち方では元本が半分、ということも起こり得たわけです。

なぜ運用会社は「長期向き」と言うのか

理由はシンプルで、純資産(残高)です。

たくさんの人に長く保有してもらうほど、運用会社には毎月コツコツと信託報酬が入ってきます。

不動産の家賃収入のようなものです。

ゴルプラは信託報酬を高めに取りつつ、短期間で1000億円規模の資金を集めました。

表面上の信託報酬は0.2519%でも、1年経った後の総経費率や先物コストまで見ないと、本当のコストはわかりません。

対してeMAXIS Slimオルカンは、総経費率でだいたい0.08%。

100万円預けても年800円ほどで、運用会社の取り分はそのまたごく一部です。

三菱UFJアセットマネジメントのこのシリーズは、1000億円集めても受け取る信託報酬はごくわずか。

だから何兆円も集めて初めて成り立つビジネスなんです。

逆に、コストを高く取れる商品ほど「長く持ってほしい」という動機が強く働く。

低コストのインデックスファンドが「みんなで長く持ちましょう」と言うのと、高コスト商品が同じことを言うのとでは、意味がまったく違うんです。

私自身、郵便局時代にアクティブファンドを「長期資産形成向き」という運用会社の言葉を信じて積み立てたことがあります。

4年で約160万円。

結局リターンが伸びず、去年すべて解約して新NISAに移しました。

当時は私の勉強不足もありましたが、こういう失敗を皆さんには踏んでほしくないんです。

資産形成中の人は、オルカン一択でいい

ここまで辛口で話してきましたが、いま働きながら資産形成の真っ最中という人は、ゴールドのことすら気にしなくていいです。

新NISAのつみたて投資枠で、オルカンをコツコツ積み立てる。

それで十分です。

今日の話はむしろノイズになるので、聞き流してもらって構いません。

ちなみに、王道のつみたてを続けたら何年でいくらになるのか。

気になる人は[新NISAつみたて&取り崩しシミュレーター]

(https://calc.hanatsuburepaguoblog.com/utm_source=blog&utm_medium=referral&utm_campaign=calc)

で試算できます。

毎月の積立額と年数をスライダーで動かすだけです。

私の資産形成の原点も、両学長(リベラルアーツ大学)の考え方を学んだところから始まっています。

難しいことを考えたくないなら、仕事はアクティブに、投資はパッシブに。

これが王道です。

ゴルプラに全資産を突っ込むような話ではありませんし、短期で遊びたい人が少額でやるのは自由です。

ただ「長期のコア資産」としては、私は不向きだと考えています。

今日の格言はこれです。

「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」。

先のことは誰にもわからないからこそ、構造で負けない選び方をしていきましょう。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

📝ブログ https://hanatsuburepaguoblog.com/

📓note https://note.com/hanatsuburepaguo

🎙stand.fm https://stand.fm/channels/64c52bead4e2cbde2666c817

🎧Spotify https://open.spotify.com/show/5dRm8vSvIHxjwpX2BOzdll

🎵Apple https://podcasts.apple.com/us/podcast/id1845558444

📺YouTube https://www.youtube.com/@hanatuburepaguo

𝕏 https://x.com/smallrich_40

Instagram https://www.instagram.com/smallrich.paguo.40/

#新NISA #オルカン #インデックス投資 #ゴルプラ #ゴールドプラス #レバレッジ投資 #レバナス #つみたて投資枠 #成長投資枠 #金融庁 #長期投資 #資産運用 #投資初心者 #信託報酬 #ゴールド投資 #FIRE #資産形成 #お金の勉強 #毎日配信 #おむすびch #リベ大 #リベシティ #両学長