新NISAでの出口も考えよう!

こんにちは。

はなつぶれぱぐおです。

皆さんはお金を増えると嬉しいですか?

勿論、私も嬉しいです。

減るより増える方が安心です。

来年度から新NISAがスタートします。

投資が身近なものになってきて、世の中の情報を見ると、資産を増やす情報ばかりです。

これは、資産を増やす情報の方が皆が見てくれるからです。

しかし、よく考えていただきたい。

皆さんは新NISAで増やしたお金をどうしますか?

皆さんは新NISAを何のためにやりますか?

今回の結論は、

積立のシュミレーションをするなら、必ず取崩のシュミレーションもセットで行う。

一人一人の資産形成の目的、金額、年数は様々です。

今回は、積立と取崩のシュミレーションを同時に行う事によって、見えてくる真実をお伝えしたいと思います。

今まで、積立のシュミレーションしかした事ない人は要チェックの内容です。

新NISAでの出口も考えよう!

①まずは、自分の資産形成の目的、金額、年数を再確認。

一人一人生活基準は違います。

新NISAの積立を考える前に自分の将来を考える事が非常に重要です。

例えば、資産形成の目的が老後資金なのであれば、

1・自分の老後の生活費がいくらなのか考える。(100歳まで生きると仮定)

月々25万円×12か月×(100歳−60歳)=1億2000万円

2・現在の生活で無駄な出費(ローン・保険・娯楽費)などないかを確認。

無駄な出費が月々5万円なら、

(25万円−5万円)×12か月×(100歳−60歳)=9600万円

生活費から無駄な出費を減らす事で将来の必要な老後資金の額は何千万単位でかわります。

3・自分の公的年金がいくら貰えるか確認。

年金ネット(日本年金機構)などで現在のいくらぐらい貰えるか確認できます。

仮にちょっと厳しめに月々15万の公的年金が70歳から貰えるとしたら、

15万円×12か月×(100歳−70歳)=5400万円

老後資金9600万円−公的年金5400万円=4200万円

自分の自助努力で用意する老後資金は60歳時点で4200万円必要とわかります。

このようにして、自分の将来必要な金額を一度見積もる事は必要だと思います。

勿論、生活スタイルが変わるのであれば、その度にアップデートしていきましょう!

自分の事を一番真剣に考えてくれるのは、自分です。

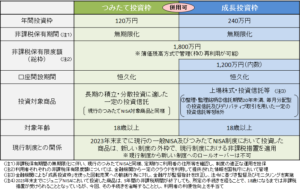

次に老後資金の形成に役立つ新NISAの概要です。

②新NISAの概要

こちらの図を確認してください。

(出典:金融庁)

このように元本1800万円まで投資ができて、利益は無期限で非課税です。

無期限なので、出口戦略を自分で決めれるのはいいですね。

では、実際に新NISAの仕組を使って、積立シュミレーションをしてみましょう!

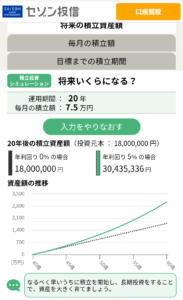

③実際の積立シュミレーション

40歳 月々7.5万円 20年間(元本1800万円)年利5%で運用の場合

(出典:セゾン投信)

すると、元本1800万円が約3043万円に増えている事がわかります。

④積立シュミレーションで見えてくる真実

ここまで見ていた人で腑に落ちない人がいるかもしれません。

自分の老後資金を新NISAで約3043万円貯めても足りないと感じた方もいるかもしえません。

すると、積立シュミレーションしかしてない人はもっと貯めないといけないと思ってしまって、老後の不安から現在の生活費を無理に切り詰めてしまう人もいるかもしれません。

ここで、よく考えてほしい事ですが、

60歳時点で新NISAで貯めた約3043万円を全額すぐに使いますか?

老後資金のために新NISAをしていた人は、60歳の時点で全額使う事は無いと思います。

では、月々分割して払いだした際に、資産目減り具合を見ていきましょう!

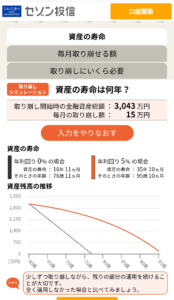

⑤実際の取崩シュミレーション

60歳 3043万円を月々10万円取り崩しながら、年利5%で運用した場合

(出典:セゾン投信)

結果は資産は一生尽きないとなりました。

仮に60歳で3043万円を現金化して、月々10万円使っていった場合は、85歳で無くなります。

60歳 3043万円を月々15万円取り崩しながら、年利5%で運用した場合

(出典:セゾン投信)

この場合でも、95歳まで資産が持ちます。

現金の場合は、76歳で無くなりますので、19年間資産が延びたことになります。

⑥取崩シュミレーションで見えてくる真実

こうやって、見ると、積立期間だけではなく、取崩期間も運用しているので、資産の寿命が延びている事がよくわかります。

仮に月々20万円で生活できる人で新NISAを60歳から月々10万円取崩とするなら、

1・公的年金受給までは、退職金や労働で月々10万円+新NISA月々10万円

2・公的年金月々15万円+新NISA月々10万円

年金受給後は高齢になり、医療費などもいるようになるため月々25万円にしました。

積立だけでなく、取崩期間もしっかり考える事で資産形成を無理なく始めて、資産が枯渇する不安が少なくなると思います。

まとめ:自分の生活費確認と老後資金の積立と取崩の3つのシュミレーションを必ずセットです。

人間はお金を貯める事が好きです。

しかし、お金は使うためにあります。

お金を使う事が上手な人は満足した生活が送れると思います。

お金の不安が少しでもない生活を送りましょう!

♪一歩♪一歩♪コツコツが大事♪

それではまた♪