投資は利回りより資金量|今日から増やす3つの方法

投資は利回りより資金量|今日から増やす3つの方法

投資の利回りを少しでも上げようと、SNSで話題のAI株や個別株を追いかけていませんか。

結論から言います。

投資の成果を最終的に決めるのは、利回りよりも投資に回す資金量です。

僕は40歳でセミリタイアしましたが、その原点は派手な銘柄選びではなく、コストをかけずに投資に回すお金を増やし続けたことでした。

この記事では、利回りに振り回されずに資金量を増やす具体策を、僕自身の実体験も交えてお話しします。

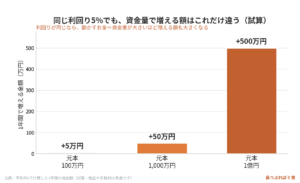

投資は利回りより資金量|100万円と1億円で見る決定的な差

まずは一番大事な話からします。

同じ利回りでも、動かすお金の大きさが違えば、増える金額はまったく違います。

たとえば元本100万円を年利5%で運用しても、1年で増えるのはたった5万円です。

ところが1億円を同じ年利5%で運用すると、1年で500万円増えます。

利回りは同じ5%なのに、増える額は100倍です。

もっと極端に、100万円が年利20%で増えても20万円ですが、1億円が20%成長すれば1年で2000万円です。

分母が大きい人ほど、同じ利回りでも分子が大きく育ちます。

だから僕は「利回りより資金量」と何度でも言い続けます。

もちろんこれはあくまで試算で、来年20%増える保証はどこにもありません。

ここで言いたいのは、利回りを1%上げるために頭と時間を使うより、投資に回すお金そのものを増やすほうが、成果にずっと効くということです。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

利回り探しに消耗するより、淡々と資金量を増やしていきましょう。

利回りを追いかけても意味がない3つの理由

次に、なぜ利回り探しにあまり意味がないのかをお話しします。

1つ目は、今の相場が出来過ぎだからです。

年率20%なんてスピード違反のような数字で、これがずっと続くと考えるのは危険です。AIや半導体の個別株で大きく増やした発信を見て、乗り遅れたと感じる必要もありません。

オルカン(全世界株式)を買っていれば、その中に世界の主要企業はすでに含まれています。

話題の半導体大手だって全世界株の一部として持っているので、あなたはとっくに乗っています。

2つ目は、株価は短期で大きく振れるからです。

明日いきなり一日でマイナス30%やマイナス40%が来る可能性もありますし、ダラダラ下げて増えない時期もザラにあります。

だからこそ、30%下がっても耐えられる金額で持つことが大前提で、暴落で狼狽売りをすれば一番安いところで手放すことになります。

『ウォール街のランダム・ウォーカー』でも、1年だと大きくマイナスに沈む年がある一方、15年ほど長期で持てばリターンのブレは小さくなっていくと示されています。

3つ目は、そもそも多くのアクティブファンドがインデックスに勝てていないからです。

どのファンドがこの先勝つかは予想できませんし、予想する必要もありません。

平均であるオルカンやS&P500を淡々と持てばいい。ただ、それだけです。

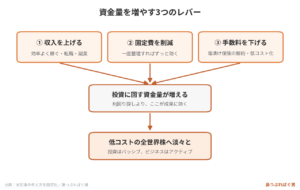

資金量を増やす3つの方法(収入・固定費・手数料)

では、肝心の資金量はどうやって増やすか。方法は大きく3つです。

1つ目は収入を上げること。

残業しろという話ではなく、効率よく稼いで、転職や副業も含めて入口のお金を増やします。

2つ目は固定費の削減です。

要らないものを一度整理すれば、その効果はずっと続きます。

面倒なのは最初の一回だけで、浮いたお金はそのまま投資に回せます。

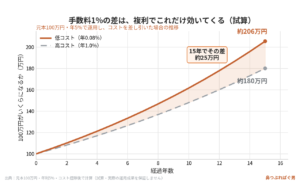

3つ目が、見落とされがちな手数料です。

実はこれも立派な資金量です。

投資にかけるコストが低いほど、払わずに済んだお金が全部投資に回るからです。

たとえばeMAXIS Slim全世界株式(オール・カントリー)の総経費率は、2026年時点で年0.08%ほどです。

100万円を持っていても年間およそ800円で、世界中の株式の詰め合わせが買えます。

「たった1%くらい」と侮る人がいますが、1%は10年15年の複利で効いてくると、とんでもない差になります。

専門家への相談料3%、月額のオンラインサロン、50万円の高額スクール。

人より早く増やしたくて払うそれらも、結局は手数料と同じで、あなたの資金量を削ります。

ここで大事なのは、投資とビジネスを混ぜないことです。

投資はいかにコストをかけないかが勝負で、ビジネスは逆に、いいコストは払ったほうが伸びます。

たとえば僕はClaude(AI)に月額を払っていますが、それで年間9万円分の作業時間が浮けば十分にペイします。

投資はパッシブに低コストで、ビジネスはアクティブに。

この線引きだけは間違えないでください。

但し、ビジネスで稼ぐことを目的としたセミナーや講座は成立しません。

そういう、ビジネスにコストはかけないでください。

塩漬けの貯蓄型保険は今すぐ解約して投資に回す

資金量を増やすうえで、多くの人が見落とすのが「塩漬けになっているお金」です。

その代表格が貯蓄型の保険です。

「今解約すると損だ」と言われて続けている人が本当に多い。

でも、はっきり言います。

貯蓄型保険は入った瞬間に、もう手数料の分だけ損をしています。

「今やめると損」は錯覚で、損はとっくに確定していて、置いておくほど機会損失が膨らむだけです。

保険を15年売ってきた人間として言いますが、これは誰かの悪意ではなく、業界の構造の話です。

昔の店頭にはまともな投資信託がなく、「全世界株を淡々と積み立てれば正解」というルートそのものが存在しませんでした。

当時の僕自身、高い手数料の商品を売っている自覚はゼロで、本気でお客さんのためだと動いていました。

気づかないことは、怖いんです。

今なら、低コストのインデックスが合理的だと自信を持って言えます。

解約のコツも一つだけ。

担当者に電話した時点でナンセンスで、たいてい引き止められて終わります。

約款に基づいて解約したいと伝え、担当者ではなく自分の名前でコールセンターに直接電話する。

しつこい引き止めには、消費者センターに相談すると伝える。

この3つで十分です。

長期でお金を置くつもりで入った保険なら、解約してそのお金を低コストのパッシブ投資にそのまま回せばいい。

それくらいのことは、やっていいと僕は思います。

円だけで持つのもリスク|ドル資産で価値の目減りを防ぐ

最後に、資金をどこに置くかの話です。

実は預金も、利回りの低い投資の一つです。

そして円だけで資産を持つことには、円が下がるというリスクがあります。

仮に円安とインフレが進んでいったらどうなるか。

今、通帳にある100万円で買えているモノが、10年後には同じ性能でも200万円に値上がりしていたら、あなたの100万円は10年後に200万円になっているでしょうか。

おそらくなっていません。

これは円の価値、つまりお金の実質的な買う力が目減りしているということです。

この目減りを防ぐためにこそ、僕たちはパッシブ投資をやっています。

日経平均が上がっているからと全資産を日本株に突っ込むのは、通貨で見れば全部を円に賭けているのと同じです。

だから、円で給料をもらっている人ほど、ドル資産としての全世界株を持ってバランスを取る意味があります。

ただし、極端には走らないでください。

生活費まで全部投資に回せとは一言も言っていません。

日本で働いているあなた自身が、日本円を稼ぎ出す高利回りの「債券」のようなものです。その配当が毎月の給料です。

稼ぐ力という円の資産があるからこそ、投資では意識してドル資産を持ち、全体のバランスで実質的な価値を守っていく。

増やすより、目減りを防ぐ。

この視点が抜けると危険です。

まとめ:利回り探しをやめて、資金量を増やすことに集中する

やることはシンプルです。

効率よく稼いで収入を上げ、固定費を削り、投資の手数料を極限まで下げ、塩漬けの保険は解約する。

そうやって空いたお金を、低コストのオルカンに淡々と回していくだけです。

利回りを追いかける時間を、資金量を増やす行動に振り替えましょう。

今の生活も大事なので、心のゆとりを削ってまでのNISA貧乏にはならないでください。

そして、始めるのに遅すぎることはありません。

今日が、あなたの人生で一番若い日です。

僕自身がセミリタイアできたのも、リベシティで固定費削減とインデックス投資の考え方を知り、貯めていたお金を低コストの全世界株に一気に回したからでした。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #インデックス投資 #オルカン #全世界株式 #資産形成 #資金量 #固定費削減 #セミリタイア #FIRE #お金の勉強 #毎日配信 #リベシティ