貯蓄保険は解約返戻率で解約時期を決めてはいけない理由【元保険販売員が暴露】

貯蓄保険は解約返戻率で解約時期を決めてはいけない理由【元保険販売員が暴露】

「解約返戻率が低いうちは解約しないほうがいい」は本当か?

貯蓄型保険に加入している方に、よくこんな話をされます。

「今解約すると損だから、もう少し待ってから解約しようと思っています」と。

気持ちはわかります。

でも、その考え方には根本的な間違いがあります。

今日はそこをはっきりお伝えします。

先に結論を言います。

貯蓄型保険は、解約返戻率がいくつであっても、どのタイミングで解約しても「損」です。

それどころか、入った瞬間からすでに損は始まっています。

解約返戻率で解約時期を決めるというのは、そもそもの前提が間違っているんです。

貯蓄型保険の正体はぼったくりアクティブファンド

まず、貯蓄型保険の構造を理解してください。

ざっくり言うと、

これは「手数料がモリモリの投資信託に、薄い薄い保障がついた商品」です。

ネット証券で買えるアクティブファンドですら手数料が高いと言われていますが、貯蓄型保険はそれの比べものにならないくらい手数料が高い。

保険会社と保険販売員が、あなたが払った保険料から大量に手数料を抜いています。

だから返ってくるお金が少ないんです。

じゃあ保障はどうかというと、これも薄い。

自動車保険の対物対人無制限や火災保険のように、本当に必要な保障とは比べものにならない内容です。

「保険で貯蓄もできて保障もつく、一石二鳥では?」と思う方もいるかもしれません。

でも実際は、貯蓄としても保障としても中途半端な商品になっているだけです。

貯蓄と保障は、分けて考えるのが正解です。

解約返戻率の実態を数字で見てみる

実際の解約返戻率の目安を確認しておきましょう。

AIに調べてもらったところ、大まかに以下の傾向があります(商品や保険会社によって異なります)。

・加入1年後:40〜55%程度

・加入5年後:70〜80%程度

・加入9年後:90〜95%程度

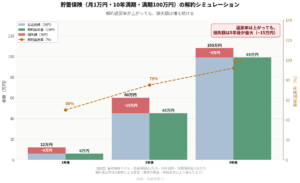

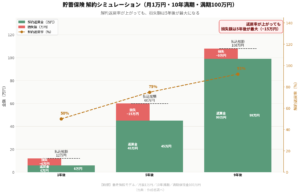

たとえば月1万円を積み立てる10年満期の養老保険(満期100万円)で考えると、こうなります。

1年後に解約した場合、払込総額12万円に対して約6万円しか戻りません。

損失は約6万円。

返戻率は低いですね。

5年後に解約した場合、払込総額60万円に対して返戻率75%で約45万円。

損失は約15万円。

返戻率は上がっていますが、損失の金額は増えています。

9年後に解約した場合、払込総額108万円に対して返戻率92%程度で約99万円。

損失は約9万円。

返戻率はかなり高くなっていますが、金額ベースでは大きなマイナスのままです。

ここで気づいてほしいのは、「返戻率が高くなっても損失金額は減らない」という事実です。

むしろ5年後のほうが1年後より損失が大きくなっています。

本当の手数料はいくら取られているのか

もっと深く考えてみましょう。

養老保険には死亡保障が含まれています。

たとえば100万円の死亡保障が必要だとします。

ネット生命保険で検索すると、100万円の死亡保障の掛け捨て保険は月々たった286円程度です。

1年分でも3,432円の掛け捨てです。

ところが実際は、1年で12万円払って6万円しか戻ってこない。

差額の6万円のうち、純粋な保障コストはたった3,432円。

残りの5万円以上が保険会社と販売員の手数料として消えているわけです。

5年間続けると、本来払うべき保障コストは286円×60ヶ月で約17,160円です。

でも実際の損失は約15万円。

つまり13万円以上が手数料で消えているということです。

この数字を見て、どう感じますか。これが貯蓄型保険の正体です。

インフレを考えると損はさらに大きい

さらに厄介なのが、インフレの問題です。

5年前と今で、食品や日用品の値段が変わっていませんか?

ほぼ確実に上がっていますよね。

5年後に15万円の損失と言っていますが、その間にインフレが進んでいれば、実質の損はもっと大きくなります。

今の100万円で買えるものが、5年後には150万円出さないと買えなくなっているかもしれません。

そうなれば貯蓄保険の中に眠っているお金の「価値」はどんどん目減りしていくわけです。これが「死に金」になるということです。

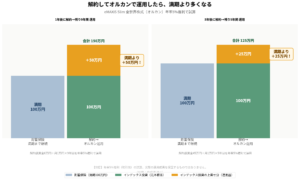

同じ資金をeMAXIS Slim全世界株式(オルカン)で運用した場合を考えてみましょう。

年率5%の複利で計算すると、1年後に解約して残りの9年間をインデックスファンドで運用した場合、最終的に約150万円になります。

満期の100万円より50万円も多いんです。

5年後に気づいて解約した場合でも、戻ってきた45万円を元手に残り5年間運用すれば、月1万円の積み立てと合わせて最終的に約125万円になります。

満期より25万円多い計算です。

解約返戻率という制度そのものがおかしい

ここで一度立ち止まって考えてほしいのですが、

そもそも「早く解約すると損になる」という仕組み自体がおかしくないですか?

あなたが一生懸命自分のお金を入れている商品なのに、なぜ途中で取り出したいと思った側がペナルティを払わないといけないんでしょう。

普通に考えたら変な話です。

世の中が「常識」として受け入れているだけで、本来は当たり前のことではありません。

この構造は保険会社にとって非常に都合がいい。

解約されると手数料を取り続けられないので、ペナルティで引き留めているわけです。

保険販売員はこの「解約返戻率が低いから今は損」という説明でお客さんを引き留めます。口がうまい販売員に「今解約するともったいない」と言われると、なんとなくそうかなと思ってしまう。

でもそれは手数料を取り続けるためのトークです。

今すぐ解約を検討すべきケース

貯蓄型保険は入った瞬間から損が始まっています。

だから、今どのタイミングにいても、解約を検討する価値はあります。

もし解約に踏み切れない理由が「返戻率がまだ低いから」だとしたら、その理由は間違っています。

ただし、例外があります。

あと少しで満期を迎えるような場合は、満期まで待つのもひとつの選択です。

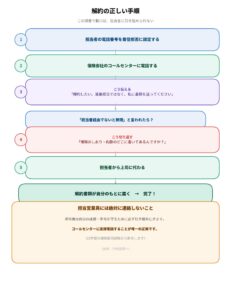

その場合は、コールセンターに確認して、

「現在の時点で解約した場合、いくらになりますか?」

と聞いてみてください。

保険料総額と解約返戻金と満期金を比べても、いいと思いますが、

本当は一日でも早く、関係を断ち切る事が一番おススメです。

解約する場合は、担当の営業員には絶対に連絡しないでください。

担当に電話すると、ほぼ確実に引き留められます。

担当者はあなたのことではなく、自分の成績と手当のことを考えています。

15年間保険販売をしてきた経験から断言します。

正しい手順はコールセンターに連絡することです。

事前に担当者の電話番号は着信拒否にしておくとよいでしょう。

コールセンターで

「解約したい、営業担当ではなく私に書類を送ってください」

と伝えてください。

もし担当者経由でないと無理と言われたら、

「保険のしおりや約款のどこに書いてあるんですか」と聞いてください。

そうすれば上司に代わって解約手続きが進みます。

【保険のクーリングオフ、8日以内です】

■ クーリングオフとは?

クーリングオフとは、一定期間内であれば無条件で契約を解除できる制度です。

生命保険・医療保険・がん保険などは、

「申込日」または「契約書類を受け取った日」のいずれか遅い日から

**8日以内**であれば、クーリングオフが可能です。

■ 手続き方法

・書面(はがきなど)に「クーリングオフの申し出」と記載

・保険会社の住所宛に郵便で送付

・消印の日付が期限内であればOK

■ 注意:対象外になるケースも

以下の契約はクーリングオフの対象外となる場合があります。

・短期の損害保険(自動車保険・火災保険など)

・法人(事業者)名義の契約

・保険期間が1年以下の契約 など

■ まとめ

「8日以内に書面で郵送」が基本です。

少しでも迷ったら、まず消費者ホットライン(☎188)に相談を。

無料で対応してもらえます。

—

保険は「断りにくい場面」で契約してしまうことが多い金融商品です。

契約前に必ず内容を確認し、後悔のない選択をしましょう。

保険と貯蓄は分けて考える

最後にまとめます。

保険が一切いらないとは言っていません。

必要な保険はあります。

自動車保険(対物対人無制限のみ)、火災保険、収入保障保険(掛け捨て)、必要に応じて小さな定期医療保険(終身医療保険は×)などは検討してください。

ただし、貯蓄と保障を一緒にした商品はすべてNGです。

保険は保険、貯蓄は貯蓄で分けて管理してください。

貯蓄はネット証券でオルカンをコツコツ積み立てれば十分です。

そちらのほうが手数料は圧倒的に安く、長期的なリターンも高い。

解約返戻率で解約時期を考えるという発想を今日で捨ててください。

貯蓄型保険は入った瞬間から損です。

今すぐ解約の検討を始めることが、お金に困らない人生への第一歩です。

#貯蓄型保険 #解約返戻率 #保険解約 #保険見直し #貯蓄保険不要 #インデックス投資 #オルカン #新NISA #固定費削減 #保険の真実 #元保険販売員 #お金の話 #資産形成 #40歳でリタイア #保険販売員の裏側 #投資初心者 #クーリングオフ #掛け捨て保険 #iDeCo #お金に困らない人生