資産形成のやり方は人それぞれ。でも「段階」を間違えると損する【新NISA・インデックス投資】

資産形成のやり方は人それぞれ。でも「段階」を間違えると損する【新NISA・インデックス投資】

40歳(2022年)でFIREを達成したぱぐおです。

15年間の保険営業を経て、2019年から資産形成と税最適化を本格的に学び、現在は資産の取り崩しフェーズに入っています。

今日のテーマは「資産形成のやり方は人それぞれ」。

ただし、これは「なんでもいい」という話ではありません。

あなたが今どのステージにいるかによって、最適解は変わってきます。

今日は「資産形成中の人」と「資産形成が終わった人」に分けて整理していきます。

投資に正解はない。でも最適解はある

今日の格言を最初にお伝えします。

「投資も人生も正解はなく、最適解はある」

FX、オプション取引、信用取引、個別株投資——

それぞれで実際に成果を出している人がいます。

だから私は「その投資法は間違い」とは言いません。

自分に合っていて、成績が出ているならそれでいい。

やりたい人はやればいい、それだけです。

ただし、「正解がない」と「なんでもいい」は別の話です。

大事なのは、自分が今どのステージにいるかを正しく把握した上で、そのステージに合った最適解を選ぶことです。

この記事ではそれを整理していきます。

SNSの「これで間違いなし」情報に騙されないために

SNSやYouTubeを見ていると、

「この銘柄で爆上げ」

「誰でも再現可能」

「将来の10倍株はこれ」

といったタイトルが溢れています。

はっきり言います。

あれは視聴者のためではなく、再生数のために作られたコンテンツです。

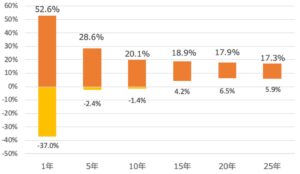

投資の世界で打率10割はありえません。

イチロー選手ですら最高打率は4割前後でした。

S&P500は1950年から2020年の70年間で、最悪の年はマイナス37%を記録しています。

(出典:ウォール街のランダム・ウォーカー)

「絶対に上がる」なんてありえない。

責任を取らない人が発信するキャッチコピーを鵜呑みにしてはいけません。

サテライト投資でパフォーマンスを狙うにしても、「3割打率を3割1分に上げる」くらいの感覚でいることが現実的です。

「10割打てます」と言ってくる人を信じてはいけない。

投資の世界でプロになれる人はごくわずかです。

年収1,000万・2,000万の会社員が少ないのと同じ話で、普通の感覚で「誰でも簡単に10倍」はありえないと思っておくことが大前提です。

新NISAで投資商品を買っている人は、すでに上位層

少し視野を広げて考えてみましょう。

日本全体の人口のうち、新NISAを申し込んでいる人は一部。

さらに「実際に投資商品を購入している人」まで絞ると、その人数はかなり絞られてきます。

野球で例えれば、プロ野球にはなれなかったけれど社会人野球くらいのポジションです。

そこからさらに、オールカントリーやS&P500を選んで愚直に積み立てを継続できている人となれば、かなりの少数派です。

この配信を聴いている方は、すでにそのステージにいる。

投資をやっていない大多数より、圧倒的に前にいます。

そして大事なのは、プロを目指す必要はないということです。

世界全体で多くの人が平均点を取れる方法を、愚直にやり続けることが最適解なんです。

資産形成中の人が取るべき戦略

資産形成中の人がやるべきことは明確です。

インフレ率より高いリターンを取り続けることです。

世界のインフレ率は年率4〜5%前後が続いています。

オールカントリーやS&P500は近年、年率20%超のリターンを出した年もあります。

インフレ率をはるかに超えています。

ただし、ここで理解しておかないといけないことがあります。

リスクとはマイナスだけを指すのではなく「幅」のことです。

プラス20%もマイナス37%も、同じ「リスクの幅」の中にあります。

この幅(ボラティリティ)を理解した上で長期保有できるかどうかが、インデックス投資の本質です。

資産形成中の人には仕事という収入源があります。

暴落が来ても、給与が突然ゼロになるわけではありません。

だから、株価が下がったときは「安く買えてラッキー」と考えることができる。

この思考で積み立てを続けられる人が、長期で平均点以上を取れます。

ボラティリティが怖いからといって途中でやめてしまうのが一番もったいない。

オールカントリーを途中でやめた瞬間、資産の目減りが止まらなくなります。

インフレに負けるということです。

新NISAの積立枠を使って、オールカントリーを愚直に積み立て続けること——

これが資産形成中の人にとって、世界中の多くの人が選んでいる「平均点を取る方法」です。

資産形成が終わった人の出口戦略

一方、ある程度資産が積み上がり、仕事からの収入が減っていく段階では、戦略を切り替える必要があります。

私自身がまさにこの状態です。

目標は「資産を最大化すること」から「インフレに負けないこと」に変わります。

具体的な例で考えてみます。

1億円の資産を持つ人が、年間500万円を生活費として使ったとします。

1年後に資産が1億100万円になっていたなら、実質6%の成長ができています。

500万円使っても資産が増えているなら、インフレには勝っています。

この段階で「焦って4倍ブルのレバレッジ商品を買う」のは逆効果です。

リスクを高めすぎると、暴落時に資産が一気に減り、生活費にも影響する事態になりかねません。

退職金を一気に投じて暴落に巻き込まれるのも同じ話です。

私自身のポートフォリオは現在、株式とゴールドをおよそ同じ比率で持っています。

(勿論、今まで買ってある日本株・債券・暗号資産はそのまま保有)

ゴールドは株式との相関が低く、長期で保有している人が世界的に多く、投機よりは投資に近い資産です。

新NISAでオールカントリーを毎月積み立てながら、生活費が必要なときに必要な金額だけ取り崩す。

この形を継続しています。

攻める部分(株式)と守る部分(ゴールド)の比率は、相場環境によって少しずつ調整していきますが、基本的な方針は変えません。

ドル高になろうがドル安になろうが大丈夫なポートフォリオを、長期で持ち続けることが目標です。

過去のブログで資産形成報告会でも同様の話をしましたが、改めてお伝えしたくて今日の配信にしました。

但し、ゴールドはボラティリティが激しいです。バランスよくポートフォリオに組み込むことをおすすめします。

まとめ:「人それぞれ」はステージに合った最適解を選ぶということ

「資産形成のやり方は人それぞれ」という言葉は、免罪符ではありません。

自分が今どのステージにいるかを正確に把握して、そのステージに合った最適解を選ぶことが大事です。

資産形成中の人:

インフレ率を超えるリターンを狙えるオールカントリー等を愚直に積み立て続ける。

仕事という収入源がある間は、ボラティリティを長期保有でカバーできます。

資産形成が終わった人:

インフレに負けない総資産管理に切り替える。

資産全体でプラスを維持することが目標。

爆増を目指すのではなく、じわじわと守り切ることを意識する。

プロになる必要はありません。

落第点を取らず、平均点を取り続けることがお金に困らない人生への最短ルートです。

—

あわせて読んで下さい。

個別株・サテライト投資に白旗。40歳FIRE達成者が資産報告会で決めた新しい投資方針

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

📝ブログ https://hanatsuburepaguoblog.com/

📓note https://note.com/hanatsuburepaguo

🎙stand.fm https://stand.fm/channels/64c52bead4e2cbde2666c817

🎧Spotify https://open.spotify.com/show/5dRm8vSvIHxjwpX2BOzdll

🎵Apple https://podcasts.apple.com/us/podcast/id1845558444

📺YouTube https://www.youtube.com/@hanatuburepaguo

𝕏 https://x.com/smallrich_40

Instagram https://www.instagram.com/smallrich.paguo.40/

#資産形成 #インデックス投資 #新NISA #オールカントリー #SP500 #FIRE #経済的自立 #インフレ対策 #パッシブ投資 #長期投資 #ポートフォリオ #出口戦略 #ゴールド投資 #積立投資 #お金の勉強 #マネーリテラシー #投資初心者 #毎日配信 #おむすびch #鼻つぶれぱぐ男 #リベシティ #リベ大 #両学長