投資雑誌の人気テーマは逆指標、結局オルカン1本でいい理由

投資雑誌の人気テーマは逆指標、結局オルカン1本でいい理由

結論から言います。

投資雑誌は「勝ち方の教科書」ではなく「群衆の地図」です。

読むなら逆指標として読むのが正解だと、私は毎月読み込んだ上で断言します。

みんなが注目しているテーマは、あなたが雑誌を手に取った頃にはもう株価に織り込まれています。

だから多くの人にとっての最適解は、結局オルカン(全世界株式)を淡々と積み立てる、これだけです。

雑誌はあなたを勝たせるためではなく、買った人が面白いと感じるように作られています。そこを分かった上で、今月号から見えた大事なポイントだけお伝えします。

投資雑誌が逆指標になる理由——読む頃には織り込み済み

ある投資雑誌の6月号に、約7,000〜8,000人へのアンケート結果が載っていました。

期待テーマの1位はAI半導体で全体の53.6%、2位が防衛で32.1%、3位が資源エネルギー・安全保障で24.1%。

買いたい商品の1位は日本の個別株で64.1%、株式以外では金が17%でトップ、という内容です。

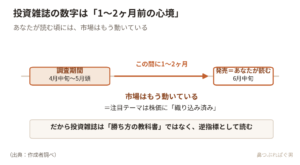

ここで大事なのは調査時期です。

調査は4月中旬から5月頭、発売は6月中旬。

つまり、あなたが読んでいるのは1〜2ヶ月前のみんなの心境です。

株価は景気より先行して動きます。

誰かが気にした材料は、その場で一度織り込まれてしまう。

私がチャートを見た限り、その注目テーマが「期待」された4月中旬から5月にかけて、日経平均もナスダック100もむしろ上昇基調でした。

上がっている最中にアンケートを取れば、当然みんな「これが上がるよね」と答えます。

つまり後追いなんです。

これが「群衆の地図」という意味です。

みんなで渡れば怖くない——投資の世界では、これが一番怖い。

壊れそうな橋でも、みんなで一緒なら渡れてしまうからです。

「みんなが不安」も逆指標——不安ランキングは相場を当てない

同じ号に、不安ランキングも載っていました。

1位が中東情勢で約60%、2位がインフレ加速で約40%、3位が米国の景気減速で約39%。自由回答では「トランプ大統領がリスク」という声もあったそうです。

ですが、みんなが怖がっていることは、だいたいすでに株価に織り込まれています。

むしろ不安のピークは、相場の底になりがちです。

雑誌が発売される頃には、中東情勢は合意に向けて動いていました。

つまり、雑誌発売時には、投資家はイラン戦争に対して、株価に織り込まれていて、もう反応しない。

報道は遅れてやってくる。

不安に思う気持ちはわかりますが、その不安で相場の方向が当たるかと言えば、当たりません。

不安ランキングは温度計として眺める程度で十分で、売買の根拠にはなりません。

暴落で動じない人が、結局いちばん勝っている

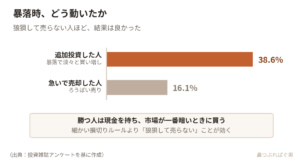

雑誌には、6月のイランをめぐるショックへの対応も載っていました。

資産を増やしている人ほど暴落で淡々と買い増していて、追加投資をした人が38.6%。

一方で、慌てて売ってしまった人、急いで売却した人が16.1%でした。

割合としては、うろたえて手放した「ろうばい売り」の人の方が、結果は良くなかったということです。

勝っている人は、あらかじめ現金のポジションを持っていて、市場が一番暗いときに買えています。

これがバイ&ホールドの本質です。

寝て待つ。

稲妻が輝く瞬間は、たいてい市場が一番暗くなった直後にやってきます。

ちなみに損切りルールについては、全体ではルールを決めずにやっている人が多く、勝率や資産額にほとんど差がついていなかったそうです。

つまり、細かいルールをこねるより「狼狽して売らない」ことの方が、よほど効くということです。

「NISA貧乏」だけは避ける——固定費削減・入金力・生活防衛が先

今月いちばんの注意喚起データが「NISA貧乏」でした。

予備軍の3条件として、現預金が金融資産の25%以下、生活費が3ヶ月分以下、月収の40%超を積み立てている、が挙げられていました。

正直に言うと、私の郵便局時代はこの3つとも当てはまっていました。

でも貧乏だとは思いませんでした。

要は収入とのバランスです。

ただし、収入が少ないうちに無理な積立をやると本当にきつい。

雑誌にも書いてありましたが、生活防衛資金を削ってまでNISA枠を埋めるものではありません。

順番は固定費削減、入金力、生活防衛が先。

私自身、この順番の大切さに気づけたのは、両学長(リベラルアーツ大学)の考え方とリベシティに出会えたからです。

枠を埋めるのは、その後で十分。

新NISAつみたて&取り崩しシミュレーターで、自分にとって無理のない積立額を試算してみると、感覚ではなく数字で線が引けます。

もう一つ気をつけたいのが、年収が上がると生活費まで一緒に上がってしまう人が多いことです。

通帳に入った分だけ使ってしまう。

年収が上がっても、生活費はそんなに変えなくていいんです。

もちろん今の生活も楽しくないとダメですから、使う癖をつけることも大事で、要はバランス。

NISA貧乏にだけは、聞いてくださっているあなたにはなってほしくありません。

AIで銘柄を当てようとしない——AIは時短の道具で魔法じゃない

雑誌によると、個人投資家の44%、およそ4割がもうAIを使っているそうです。

用途は情報収集が57.2%、銘柄探しが38%、投資判断の材料が17%。

これに対して、雑誌側もはっきり注意喚起していました。

AIは仕組み化や作業の時短に使う道具であって、銘柄を当てる魔法ではない、と。

私もまったく同感です。

決算内容を整理してもらう、見づらい日本株の資料から必要な点だけ抽出してもらう——

この使い方は大いにアリです。

私自身、AIは秘書として毎日使っています。

ですが、銘柄探しや投資判断の材料にするのは別の話です。

そもそも個別株はアクティブ投資。

買うときが一番大変で、難しい。

自分でアクティブに調べられない人は、個別株に手を出さない方がいい。

AIに丸投げで当てにいくのは、いちばん危ない使い方です。

情報収集の道具として57.2%の人が使っている、その範囲にとどめておくのが安全です。

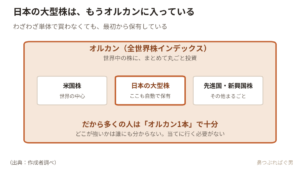

結局オルカン1本でいい——大型株が勧められる本当の理由

では、なぜ証券会社もインフルエンサーも大型株ばかり勧めるのか。

理由はシンプルで、大型株は需給が崩れにくく、流動性があって動かしやすく、値動きが予想しやすいからです。

中小型株を不特定多数に紹介すると、その紹介自体で価格が動いてしまう。

だから紹介しにくい、という事情もあります。

でも、考えてみてください。

日本の大型株を買うなら、それはもうオルカンに入っています。

どこが強いかなんて、誰にもわかりません。

ここから下がるかもしれない。

だったら、最初からオルカン1本でいい。

これが多くの人にとっての最適解です。

誰かの資産が1億、2億と紹介されていても、それはあなたのお金にはなりません。

他人の資産額を眺めて焦るより、自分の入金力を上げる方がよほど確実です。

ちなみに私は、米国個別株もゴールドもテーマ株も各種ETFもビットコインも米国債も、サテライトを散々試しました。

その結果、コア投資のみに戻ってきています。

今、中小型株を持っているのは、自分で日本株の「お弁当の詰め合わせパック」を作り、「将来の私的年金」を作りたかったからです。

そして、現在、リタイアして、お給与や収入などないから、特に配当金がはいってくるのは、うれしいです。

しかし、個別株投資はアクティブ投資になるので、万人におすすめする話ではありません。雑誌では「20年続ければ47.8%が配当長者」といった数字も、同じ人の時系列ではないので、真に受けない方が賢明です。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

利回りに頭と時間を使うより、仕事や収入をアクティブにして、オルカンに回す資金量を増やす。

それが一日でも早く経済的自立に近づく道です。

正解はありません。

あるのは最適解だけ。

先の株価は誰にも予想できません。

だから、予想しないことです。

投資雑誌は、おすすめ銘柄を探すためではなく、逆指標として読む。

みんなが注目しているものほど、注意深く見る。

ブル相場が続いていて、自分の許せる範囲・大丈夫な範囲で乗るのは否定しませんが、それはあくまで自己責任です。

コアは、オルカンを淡々と。

今日が、あなたの人生で一番若い日です。

気張らず、淡々といきましょう。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #オルカン #全世界株式 #インデックス投資 #投資信託 #資産運用 #つみたて投資 #投資初心者 #FIRE #節約 #毎日配信 #リベシティ