手数料の1%差が30年で697万円に!信託報酬をバカにする人が経済的自立できない理由

手数料の1%差が30年で697万円に!信託報酬をバカにする人が経済的自立できない理由

保険営業15年、40歳でFIREを達成した視点からはっきり言います。

「手数料なんて1%くらい誤差でしょ」と思っている人は、経済的自立がかなり難しいです。

厳しい言い方ですが、これは事実です。

今日はその理由を、具体的な数字で見てもらいます。

「1%の差なんて誤差」という感覚が一番危ない

手数料を気にしない人には、大きく2つのパターンがあります。

ひとつは、いらないものにもコストをかけてしまいがちな人。

もうひとつは、「ちょっとうまい話」があればすぐに飛びつく性格の人です。

どちらも共通しているのは、手数料より「その商品が良さそうかどうか」だけを判断軸にしている状態です。

ここで大事な前提をひとつ言わせてください。

投資で

「他の人より成績を良くしたい」

「人よりも早くリタイアしたい」

という他者比較の意識が強い人も、経済的自立は難しくなります。

なぜなら、そういう人ほど感情で動き、金融商品販売側のカモにされやすいからです。

経済的自立に正解はありません。

ただ、自分にとっての「最適解」は必ずあります。

他人の目線を基準にしていると、その最適解に一生気づけないままになってしまいます。

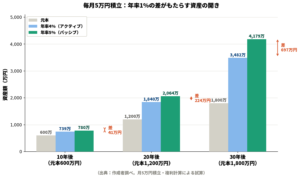

毎月5万円積立で、1%の差はどこに消えるのか

ここが今日の話の核心です。

毎月5万円を積み立てて、年率4%で運用した場合と年率5%で運用した場合の差を試算しました。

この1%の差は何を意味するのか。

アクティブファンドに投資した場合、1%分がファンドマネージャーなどへの報酬として消えていくイメージです。

10年後(元本600万円) 4%:739万円 / 5%:780万円 → 差41万円

20年後(元本1,200万円) 4%:1,840万円 / 5%:2,064万円 → 差224万円

30年後(元本1,800万円) 4%:3,482万円 / 5%:4,179万円 → 差697万円

10年で41万円、20年で224万円、30年で697万円。

年数を重ねるごとに差が加速していきます。

この697万円はどこへ消えたのか。

アクティブファンドの運用会社が三分の一受け取っています。

信託報酬は、買ったときだけ引かれるのではありません。

保有している間ずっと、毎年ゴリゴリ引かれ続けるものです。

これが厄介なところです。

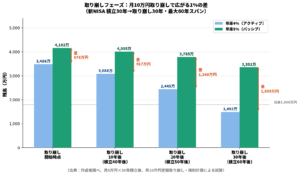

積立30年→取り崩し30年、60年で差は1,859万円に

さらに衝撃的な数字があります。

新NISAで30年積み立てた後、月10万円ずつ取り崩すシミュレーションです。

取り崩し開始時点 4%:約3,486万円 / 5%:約4,162万円

取り崩し10年後 4%:約3,088万円 / 5%:約4,005万円 → 差917万円

取り崩し20年後 4%:約2,445万円 / 5%:約3,785万円 → 差1,340万円

取り崩し30年後 4%:約1,492万円 / 5%:約3,351万円 → 差1,859万円

60歳で積立を終えて90歳まで取り崩し続けた場合の話です。

たった1%の差が、60年というスパンで1,859万円の差になります。

これが複利の力であり、手数料を甘く見ることの代償です。

アクティブファンドの「どれが勝つか」は誰にもわからない

「1%の手数料をかけても、パフォーマンスが上回ればペイする」という意見もあります。一部のアクティブファンドはインデックスに勝つことがあります。

ただ問題は、「どれが勝つか」が事前にわからないことです。

かつて投資雑誌に頻繁に特集されていた有名ファンドマネージャーが運用していたファンドが、今では評価が軒並み低くなっているという話はよくあることです。

10年前に称賛されていたものが、今は批判されている。

そういう事例が山ほどあります。

私自身、サテライトで個別株をガチャガチャやってきた時期がありましたが、白旗を上げました。

自分より勉強している人がいくらでもいる世界で、感情を混ぜながら戦い続けることに限界を感じたからです。

新NISAという大切な非課税枠に、どれが勝つかわからない勝負をかける必要があるのか、一度胸に問い直してほしいのです。

貯蓄型保険は、アクティブファンドよりさらに悪い

手数料の話をするなら、貯蓄型保険も外せません。

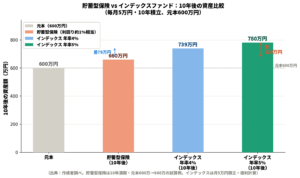

仮に毎月5万円を10年間積み立てて、元本600万円が660万円になったとします。

でも4%で運用すれば739万円、5%なら780万円です。

780万円と660万円の差は120万円。

この120万円が保険会社に流れていた、ということです。

保険営業15年やってきた私が言います。

貯蓄型保険は、多くの場合コスト構造が最悪です。

手数料が不透明で、長期で見るほど損が大きくなる商品ばかりです。

eMAXIS Slimシリーズを薦める理由

eMAXIS Slimシリーズを推している理由は、

「みんなが買っているから」ではありません。

このシリーズは「業界最低水準のコストを維持し続ける」と宣言しているファンドです。

こういうコンセプトのシリーズは、日本では他に聞いたことがありません。

近い精神を持つのは、アメリカのバンガード社(ジョン・ボーグルが創設)くらいです。

eMAXIS Slim S&P500とeMAXIS Slim 全世界株式(オールカントリー)は、日本の投資信託の総資産ランキング1位・2位にまで成長しています。

低コスト長期保有という考え方が、数字で証明されてきた結果です。

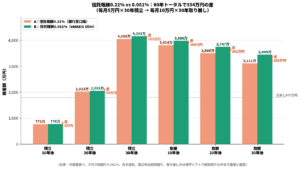

たとえば、

銀行窓口で買える「三菱UFJアセットマネジメント つみたて米国株式 S&P500」の信託報酬は約0.22%。

同じ三菱UFJアセットマネジメントが運営するeMAXIS Slim S&P500は約0.081%です。ほぼ同じ商品で0.139%以上の差があります。

毎月5万円を30年積立後に月10万円ずつ30年取り崩すシミュレーションでは、0.139%の差が60年で約334万円の差になります。

銀行の窓口担当者が一生あなたの面倒を見てくれるわけではありません。

転勤も異動もある。

それでも手数料だけは何十年も取られ続けます。

ネット証券で低コストな商品を自分で買える環境があるのに、使わない理由はありません。

今日が一番若い。だから今すぐ手数料を見直してほしい

過去には戻れません。

だから今日が一番若い日です。

手数料の差は、始めた時点では小さく見えます。

でも10年、20年、30年と積み重なるうちに、取り返しのつかない差になっていきます。

特に新NISAは、一度積み上げた利益を確定しようとすると、非課税枠の再利用が基本的にできません。

30年後に「やっぱり乗り換えよう」と思っても、そのタイミングで利益確定が必要になる。

そこで初めて1,859万円の差に気づいても、もう遅いのです。

今日の格言をお伝えします。

「投資も人生も正解はなく、最適解はある。」

「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。」

「そして金融営業マンは金融のプロではなく、金融商品販売のプロです。」

信託報酬は毎年、あなたの気づかないところで静かに引かれています。

早く気づいた人ほど、確実に得をします。

今日が一番若いのですから。

次に読むべき関連記事:

投資はギャンブルじゃない──95%が損するデータと、アクティブファンドが長期で負ける理由

ぜひ他の記事も参考にしてみてください。

※ぱぐおはリベシティ応援会員です。

資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

📝ブログ

https://hanatsuburepaguoblog.com/

📓note

https://note.com/hanatsuburepaguo

🎙stand.fm

https://stand.fm/channels/64c52bead4e2cbde2666c817

🎧Spotify

🎵Apple

https://podcasts.apple.com/us/podcast/id1845558444

📺YouTube

https://www.youtube.com/@hanatuburepaguo

𝕏

https://x.com/smallrich_40

Instagram

https://www.instagram.com/smallrich.paguo.40/

#手数料 #信託報酬 #インデックス投資 #新NISA #オールカントリー #アクティブファンド #パッシブ投資 #FIRE #経済的自立 #資産形成 #積立投資 #eMAXISSlim #投資信託 #複利 #長期投資 #お金の知識 #毎日配信 #おむすびch #固定費削減 #鼻つぶれぱぐ男 #リベシティ #両学長 #リベ大