投資じゃなく投機になりがち。投資を諦めないで!

どうも!鼻つぶれパグ男です!

年始から株価が少し下落しています。

(出典:楽天証券)

ナスダック指数は12月31日の終値15644.97ドルから1月7日終値14935.90ドルと約4.53%安。

(出典:楽天証券)

S&P500指数は12月31日の終値4766.18ドルから1月7日終値4677.03ドルと約1.87%安。

2022年度はアメリカの連邦準備制度理事会(FRB)による資産購入プログラムの規模縮小(テーパリング)の終了や利上げなども予想されることから、株価の調整局面になるかもしれないと最近はよく報道されるようになりました。

SNSなどでも・・・

おわた・・・

もう、投資しません。

こんな声が少しずつ聞かれるようになりました。

いい成績を載せている方が多かったですね。

是非、平凡会社員パグ男のブログを見てくれている小金持ちになりたい皆さんに伝えたい!!!

暴落はこんなもんじゃない!

だから、諦めないで!

でも、リスクの高い自分の許容範囲を超えた投資や投機はやめてー!!!

まずは自分の許容範囲や投資目的を理解して、長期投資を目指してーーー!

理解してる方は、ブログを読まずに長期投資の道を突き進んでください(笑)

もうちょっと読んでもいいかなと思った方、ありがとうございます!

今回は投資を諦めず、長期投資を続けて小金持ちを目指すために必要な事を書いていきたいとと思います。

平凡会社員パグ男も実践してきて、小金持ちになりました。

長期投資を行い、小金持ちになるには

①月々の生活費を計算。無駄な支出をカット!

いきなり、投資を始める方も多いですが、おススメしません。

投資は余裕資金で行うべきで、自分に余裕資金があるか確認しましょう!

投資を余裕資金でやらないと勝った負けたの世界になってしまい、狼狽売りに走ってしまいます。

今は無料の家計簿アプリなどたくさんありますので、簡単に月々の生活費を確認と管理ができます。

年間支出にしなかったのは、ボーナスなどは不確定要素が強いため、あれば余裕資金にプラスするぐらいに考えといた方がいいですよ。

月々の生活費をよく見てみると、無駄な支出が結構あるんじゃないでしょうか?

こういう支出をカットして、余裕資金を作りましょう!

また、年間でも生命保険や車関係などで自分にとってあまり必要のないものがあるかもしれませんよ。

②投資よりも先に生活防衛費を貯めよう!

余裕資金が出来たから、すぐに投資ではなく、生活防衛費を持っておくことは長期投資の大事なポイントです!

生活防衛費とは、明日、収入が無くなってもある程度の期間働かなくても生活できる費用のことです。

なので、投資よりも生活防衛費(貯金)が優先です!

パグ男は1年から2年ぐらいの生活防衛費を保有していれば、精神的に落ち着きます。

つまり、月々20万円で生活できる人は240万円から480万円ぐらいがおススメです!

未来は誰にも予測できません。

それは、投資だけではなく皆さん自身の生活も同じです!

生活費がすぐに枯渇してしまい、せっかく始めた長期投資をやめないといけないなんて事になってしまいます。

大事です!

お金を強制的に貯める方法も書いてみました。

参考にどうぞ!

③自分のリスク許容度を知ろう!

最近は米国株や世界株が人気です!

証券会社がおススメランキングなんてものも作成していますからね。

でも、一人一人同じ人間じゃないようにリスクも同じではありません。

ちなみに投資の世界でリスク=損だと思っている方多いかもしれません。

投資の世界のリスクとは、「価格の振れ幅」の事です!

大きくプラスになる資産は大きくマイナスになる事もあるという事です!

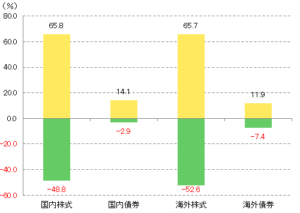

こちらの図をご覧ください!

図1:最大・最小リターン(1年)

※1 1993年10月から2015年1月までの各指数の月末値を基に算出

※2 国内株式=「日経平均株価」、国内債券=「NOMURA-BPI総合」、海外株式=「MSCI コクサイ(除く日本、円ベース)」、海外債券=「シティ世界国債インデックス(除く日本、円ヘッジ)」

(出典:モーニングスター)

最近よく聞く米国株や世界株は「海外株式」の分類になります。

簡単に言うと、100万円を投資して、1年後に約165万円~約53万円になる可能性があるという事です!

場合によると、投資金額の半分になる事もあるよって事です!

図のように債券の最大・最小リターンは株式に比べてマイルドですね。

まずはこの事実をしっかり知って、投資をする事で狼狽売りをしない事が大事です!

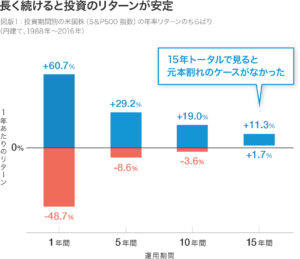

先程の図はあくまで1年間という短期ですが、米国株(S&P500指数)を長期保有した場合はというと・・・

(出典:ウェルスナビ)

絶対ではないですが、15年以上長期保有すれば元本割れするケースは減ります。

勿論、優良な投資先でないと長期保有しても元本割れするリスクは高まります!

なので・・・

株式は短期的には元本割れするリスクは高いが、長期保有することでリスクを軽減できる!

また、資産が少ない人と資産が多い人ではリスクの取り方は変わってきます。

仮に株の暴落で資産が半分の価格になった場合、

100万円 ⇒50万円。

1000万円 ⇒500万円。

このように資産が増えると暴落が起きた時のインパクトがかなり変わります。

なので、資産を今まで貯金で多く所有していた人がいきなり、株式に100%変える事は非常にリスクが高いので債券や生活防衛費以外での現金(貯金)の保有も大事です。

資産1000万円

内訳(株式500万円 債券100万円 現金400万円)

株式の価格半分、債券の価格20%下落した場合

株式500万円 ⇒250万円

債券100万円 ⇒80万円

現金400万円 ⇒400万円

合計730万円(27%減)

このように、暴落時にも耐えれるポートフォリオを作る事が大事です!

自分の資産は自分で守らないといけません。

他人任せではなく、自己責任で!

自己分析して、自分で決めたポートフォリオなら、

狼狽売りしなくなりますよ!

④自分の投資する目的を考えよう!

人によって、投資する理由は様々です!

投資する目的を明確にする事で狼狽売りする事を防げます!

①老後資金の確保 ⇒iDeCoやつみたてNISAを活用

②子供の教育資金 ⇒つみたてNISAやNISAを活用

③セミリタイア ⇒高配当株式を活用

あくまで一例になりますが、①~③すべてをミックスして考える方もいるでしょう!

老後資金目的なら、途中で狼狽売りなんて考えませんし、

高配当株からの配当金も生活費として大事なので、

よっぽどの事が無い限り売りませんね。

まとめ:最初が肝心!投資の目的を明確に!無理なく付き合える投資対象はあなたの最強のパートナーに!

現在は投資信託など投資する環境が整っています!

しかし、誰でも簡単に投資できるというのは、いい事でもあり悪い事でもあります。

長所と短所は紙一重です!

入口が簡単すぎて、投資目的を考えず許容範囲を超えた投資をしてしまいます。

なので、入口が肝心です!

投資で一番儲かった人は、亡くなってそのままにしていた人と言われるぐらいです!

目的がはっきりしていれば、今回の下落だけでなく暴落にも耐える事ができると思います!

皆さんと一緒に小金持ちを目指しましょう!

♪一歩♪一歩♪コツコツが大事♪

それではまた♪