生命保険が必要な人と商品の種類について

こんにちは。

はなつぶれぱぐおです。

日本人は保険が好きです。

それは、過去に保険商品を利率の良い貯蓄商品として、扱っていたからです。

その癖が今でも抜けず、たくさん加入してしまい「保険貧乏」なんて言葉があるぐらいです。

現在は、貯蓄性の保険は掛け捨て率が高く、貯蓄になりません。

しかし、すべての商品が駄目ではなく、保険に加入した方がいい人もいます。

そこで、なぜ基本は民間保険に加入する必要がないかを説明して、

保険が必要な人と保険の種類を説明します。

ちなみに、元郵便局員で保険営業もやっていました。

参考になると嬉しいです。

生命保険が必要な人と商品の種類について

なぜ基本は民間保険に加入する必要がないか

結論から言うと、日本の健康保険制度が世界レベルで最強だからです。

日本の健康保険が最強な理由

1・通院・入院など医療機関に診療したすべての場合で全額負担なし。

2・医療機関での負担額も1~3割。母子世帯などは無料の場合も。

3・医療費が高額になった場合、通院・入院すべてで「高額医療費制度」があり、負担額の上限を設定。また、長期で負担がかかる場合は、より安くなる。

4・保険料も収入などによっては、負担額が減るなど。

改めてすごいと思いませんか?

民間保険がいらない理由

1・健康保険が最強だから。

2・入院・手術など決まった項目しか出ない。限度額も決まってる。昔よりも入院しない。

3・貯蓄がある人は健康保険があれば、医療費を払える。

4・お葬式代で生命保険に入る人がいるが、そもそもお金がないなら、葬式をやらなければいい。貯蓄で葬式代を。

5・新しい保障内容が出てきて、保険の書き換えをおススメしてくるが、結局、保険料を上げて、保険会社が収益率をあげたいだけ。

6・保険とは相互扶助のものであり、集めた保険料が支払った保険金より多い場合は、加入者に還付すべきところ、多くの保険会社は使途不明。

いかかでしょう?

皆さんが入りすぎているなら、見直すべきです。

次に、ぱぐおが考える保険が必要な人を書いていきます。

民間保険加入が必要かもしれない人は?

①自分が亡くなる事で生活が困窮する家族がいる人

具体例

結婚して、子供がまだ小さい

お子さんが大きくなるまでは、育児で仕事も出来なかったり、お子さんの学資金も必要になります。

しかし、お子さんの大学などの学資金のための学資保険はお勧めしません。

保険で貯蓄は掛け捨てになりますので、余裕がある方はNISAで積立を行う事をおすすめします。

①の人が加入した方がいい保険は?

それは、収入保障保険です。

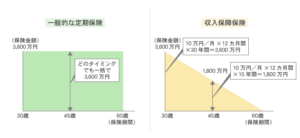

こちらの図をご覧ください。

(出典:保険市場記事内 半沢 まり子作成図)

簡単に収入保障保険の内容を言うと、

1・年数ごとに死亡保障が減っていき、保険料を安く抑えれる。

(子供が大きくなれば、学費などの不安材料が減る。保険料を安く抑えた分を貯蓄に回して、将来に備えれる)

2・死亡保険金ではなく、年金タイプで受け取れる。

同じ図に載っている定期保険の場合は、どこで亡くなっても一定の死亡保険金がおります。

しかし、おすすめしません。

理由は・・・

1・死亡保険金が変わらないため、保険料が割高。

(年齢によっては保険料が途中で上がる)

2・亡くならず、受け取らなければ要らない保障分まで保険料を支払うことに。

②貯蓄が全くない人

具体例

1・日々の生活費もない人

2・入院などした場合に10~30万円請求されても支払いができない人

健康保険は最強で、高額医療費制度はありますが、入院などは予測ができません。

その場合、1カ月の入院で高額医療費制度を使っても、所得によっては10~30万円ぐらい請求がくると思います。

貯蓄が全くない人以外なら、払えない金額ではないと思うので、無理に保険に加入するぐらいなら、その保険料を医療費として貯蓄しましょう!

また、日本人が大好きなガン保険ですが、ガンしか出ないのでお勧めしません。

②の人が加入した方がいい保険は?

掛け捨ての終身払い保険料最安値の医療保険(すべての病気対応)です。

おススメの医療保険の内容は?

1・入院保障だけでもいいぐらい。

2・60日型でいい。

3・手術はセットになってるものもありますが、ないならないでもいい。

4・インターネットで申し込んでください。

5・特約がありますが、一切不要です。

特約とは?

先進医療特約 がん特約 払込免除特約 女性病気特約 通院特約などなど

これは、保険会社が保険料を吊り上げるために付けているためのものです。

③上記に上げた必要な人で両方に該当する人

よっぽどないですが、書いていきます。

③の人が加入した方がいい保険は?

収入保障保険と医療保険をそれぞれ別で入る。

もしくは「県民共済 総合型」もいいかもしれません。

「県民共済 総合型」なら、死亡保障も入院保障もついてます。

掛け金も2000円や4000円と年齢、性別等関係なく一定です。

また、貯蓄性が付いた学資保険はお勧めしませんが、

子供の病気が気になる方なら、子供共済で月々1000円から掛けれます。

そして、共済なので、1年間で使わなかった保険料は割戻金で戻ってきます。

素晴らしいです!

嫌う方もいますが、年齢が高くなると保障内容が減ります。

そして、終身ではなく、高齢で保障は無くなります。

という意見もあり、私もその意見は正しいと思います。

しかし、「高齢になって、入院等が増える可能性がある=医療保険に加入が必要」ではないと思います。

私の考えは、貯蓄の少ない若い時代に安い掛け金の県民共済に加入し、病気による経済的不安を無くし、一緒に貯蓄を将来のために行う。

そして、貯めた老後資金の一部を医療費に使う事だと思います。

番外編

自営業などの人で働けなくなり、収入が減ってしまう事で生活が困窮してしまう人は、就業不能保険などの加入は必要かもしれません。

会社員の方は不要です。

会社員の方は、健康保険に休業補償などがあります。

保険の代理店やスーパーなどにある保険の相談窓口にいくのは、やめてください。

理由は次の通りです。

1・その店舗で一番利益率のいい商品をおススメ(皆さんの事は何も考えてない人が多い)

2・結局、不安を煽って、追加で商品を契約させられる

3・実際に沢山の保険会社の商品を扱っているので、知識が追い付いていない社員が多くいる(アフターフォローなどできない)

いかがでしょうか?

私の話ですが、郵便局員時代にお客さまに

お渡しする保険のしおり(約款など)は

全部読破していました。

アフターフォローを必ずしたい!

という想いがありました。

しかし、現実にはそんな郵便局員はほとんどいないと思って下さい。

はっきり言いますが、保険業界全体で一緒です。

なので、保険に加入した人は、内容をしっかり理解するためにも

自分でネットで一番安い保険に加入してください。

まとめ:保険=不安を消すお守りではない。保険=資産形成・貯蓄ではない。必要な人が必要な保障で最低限加入するもの

私自身、保険は必要なものだと思っています。

しかし、保険は不安な気持ちやとりあえずで入っとくべきものではありません。

そして、保険料を入れば入るほど、掛け捨てが増えます。

私から皆さんに提案です。

保険を見直して、貯蓄意外にこんな事に使ってみてはいかがですか?

1・毎年、人間ドックで詳しく調べて貰い、自分の体を管理して、事前に予防!

2・ジムなどに行って、健康な体作り!

3・ストレス解消で好きな趣味に使う!

4・家族みんなでいつもより少し高価なものを食べに行く!

病気になってからの対策ではなく、病気にならないための対策にお金を使いましょう!

♪一歩♪一歩♪コツコツが大事♪

それではまた♪