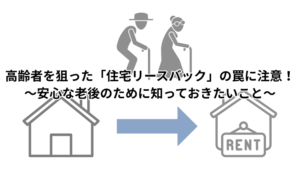

高齢者を狙った「住宅リースバック」の罠に注意!~安心な老後のために知っておきたいこと~

高齢者を狙った「住宅リースバック」の罠に注意!~安心な老後のために知っておきたいこと~

はじめに:金融機関が教えてくれない“お金の落とし穴”

みなさん、おはようございます。

鼻つぶれぱぐ男です。

このチャンネル(ブログ)では、金融機関や周囲の人が教えてくれない、「へぇ」と思えるお金の話を40歳でリタイアした私が発信しています。

一人でも多くの人がお金に困らない人生を送るために、リアルな経験をもとにお届けしています。

さて、今日のテーマは「住宅のリースバックでトラブル相次ぐ」という内容です。

ぜひ最後までご覧ください。

リースバックって何?その仕組みを簡単に解説

「リースバック」とは、自宅を不動産会社に売却したうえで、賃料を支払ってそのまま住み続けられる仕組みのことです。

具体的には、以下のような流れです:

- 自宅を不動産会社に売却(現金一括で受け取る)

- 売却後も賃料を払いながら自宅に住み続ける

- 固定資産税や修繕費の負担は不要になる

高齢者の方にとっては、老後資金の確保や、自宅の維持管理から解放される点が魅力的に映るサービスです。

なぜ高齢者に人気?その背景とは

高齢になると、以下のような悩みを抱える人が増えてきます:

- 老後資金が足りない

- 子どもと同居の予定がなくなった

- 将来、家の処分で家族に迷惑をかけたくない

そうした背景から、「今のうちに家を売って現金を確保し、でも住み慣れた家にそのまま暮らしたい」というニーズが高まっています。

不動産会社はそこに目をつけ、「家を売って老後資金を確保、しかも今まで通り暮らせますよ」と勧誘してくるのです。

一見便利そう…でも注意!リースバックの落とし穴

リースバックは仕組み自体はシンプルですが、実際には多くのトラブルが報告されています。

そのため、国民生活センターが注意喚起を行っているほどです。

主なトラブルの内容:

- 売却価格が相場よりも大幅に低く設定されていた

- 賃料が途中で大幅に値上げされた

- 買い戻しの際に法外な金額を請求された

- 契約内容が曖昧で、保証されていなかった

テレビCMやネット広告で大々的に紹介されているサービスだからといって、安心とは限りません。

宣伝に頼らなければ集客できないビジネスには、何らかの落とし穴があると疑ってかかる姿勢が大切です。

リバースモーゲージとの違いとは?

リースバックと混同されやすいのが「リバースモーゲージ」です。

こちらは、自宅を担保にして金融機関から融資を受ける仕組みであり、契約者が亡くなった後に担保となっていた不動産を金融機関が処分する形になります。

どちらも共通するのは、「高齢者が持ち家を現金化する方法」であるということ。

しかし、どちらも契約内容をしっかり理解しないまま契約してしまうと、思わぬ損失を被る可能性が高いのです。

「最初から賃貸でいいのでは?」という選択肢

私自身は現在、妻と二人で賃貸暮らしをしています。

理由はシンプルで、「固定資産を持ちたくないから」です。

- 近隣トラブルがあっても引っ越しやすい

- 固定資産税や修繕費がかからない

- 年齢が上がっても、条件次第で賃貸は可能

無理に家を持たなくても、生き方や暮らし方の選択肢はたくさんあるのです。

不動産は投資と同じ。感情抜きで判断を

住宅を購入すること自体が「投資」だという考え方を持つと、冷静に判断ができるようになります。

日本では、新築や注文住宅を建てた時点で、その価値が下がることがほとんどです。

つまり、売却時には「損」をする可能性が非常に高いのです。

家を買うことが悪いとは言いません。

でも、「損得」や「将来性」を感情抜きで検討したうえで判断することが、後悔しないための第一歩だと思います。

まとめ:リースバックを検討する前に必ず知識を!

リースバックやリバースモーゲージは、一見すると便利でお得に見えるかもしれません。

しかし、トラブルの多さや契約の複雑さを考えると、慎重に判断すべきサービスです。

高齢の親御さんが自宅をどうするか悩んでいたら、まずは一緒に情報を集めてください。

不動産会社の甘い言葉にのる前に、リスクと仕組みを理解して、冷静な判断を。

「お金に困らない人生」は、知識と判断力でつくられます。

自分と家族を守るためにも、ぜひこの情報を頭の片隅に置いておいてください。

今日も読んでいただき、ありがとうございました。

それでは皆さん、気をつけていってらっしゃいませ。