今日が一番若い日|投資もAI活用も一日でも早く始めるべき3つの理由

今日が一番若い日|投資もAI活用も一日でも早く始めるべき3つの理由

「まだ早い」

「もう少し情報が集まってから」。

そう思って先送りにしていることが、1つも思い浮かばない人は、ほとんどいないはずです。

結論から言います。

お金に関することで、遅らせて得をすることは1つもありません。

投資も、AI活用も、お金を使う癖も、早く動いた人から順に有利になります。

ただし、たった1つだけ急いではいけないことがあるので、そこまで含めてお話しします。

早く始めるべき理由は、この3つです

理由は3つです。

1つ目、投資は「置いた年数」でしか報われないから。

2つ目、時間は全員に平等で、あとから買い戻せないから。

3つ目、お金を使える体と心には、期限があるから。

この3つに共通しているのは、時間は戻らない、という一点だけです。

私は金融機関で18年働き、2022年3月、40歳で退職しました。

夫婦でセミリタイアして、丸4年になります。

振り返って断言できるのは、資産が増えた理由の大半が、才能でも情報量でもなく、単に始めた時期だったということです。

この発信の根っこにある考え方も同じです。

投資はパッシブ、ビジネスはアクティブ、ギャンブル(ローン)はネガティブ。

利回りを少しでも上げようと頭と時間を使うより、仕事と収入をアクティブに動かして、オルカンに回す金額そのものを増やす。

そのほうが確実で、しかも速いです。

これだけです。

今日が、あなたの人生で一番若い日です。

投資は「いつ買うか」より「何年置いたか」で決まります

よく聞かれます。

年初一括がいいですか、毎月の積立がいいですか。

感情の面をいったん抜きにして答えるなら、どちらでも構いません。

新NISAには年間360万円という上限があり、その枠を1年の中でどう配分するかという話にすぎないからです。

1年の中の配分で、勝負は決まりません。

決まるのは、その資金を何年、市場に置き続けたかです。

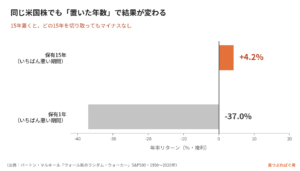

『ウォール街のランダム・ウォーカー』には、米国株(S&P500)の1950年から2020年までの70年間を、保有期間別に整理したデータが載っています。

保有期間が1年だと、年率リターンは最悪でマイナス37%まで沈んだ期間があります。

ところが保有期間を15年に延ばすと、どの15年を切り取ってもマイナスにならず、いちばん悪い15年でも年率4.2%(複利)になりました

(出典:バートン・マルキール『ウォール街のランダム・ウォーカー』)。

過去の実績であり、将来を保証するものではありません。

ですが、無視していい数字でもありません。

この70年間、米国株がずっと強かったわけではありません。

「株式の死」と言われた時期も含めての結果です。

それでも、15年置いた人は報われました。

15年でどうなるのかは、金額まで見たほうが腹に落ちます。新NISAつみたて&取り崩しシミュレーターで15年後の数字を確かめてみると、ご自身の毎月の積立額でいくらになるのかが見えます。

日経平均がどこまで上がるとか、AIバブルが弾けるとか、年末までにどこまで行くとか。予想はいくらでも出てきますが、当たりません。

先のことは、誰にも分からないのです。

分からないからこそ、分かっている過去のデータのほうを見る。

ここを逆にやると、投資はギャンブルに変わります。

だから、感情を抜きにして言います。

早く入れて、あとは寝て待つ。

稲妻の輝く瞬間は、市場が一番暗いときの直後に来ます。

値動きを眺める客でいるより、世界の企業の株主になってください。

私自身、2019年の老後2000万円問題をきっかけに勉強を始め、両学長(リベラルアーツ大学)の考え方に出会いました。

そこから固定費を削り、毎月5〜6万円払っていた保険を全部解約して、その資金をインデックス投資へ回しました。

やったのは、それだけです。

特別なことは、何一つしていません。

AIも一日でも早く。24時間は全員に平等です

理由の2つ目です。

時間は、お金を持っていようがいまいが、全員に1日24時間しか配られません。

増やせないものを実質的に増やす唯一の方法が、減らすことです。

私はAIを産業革命だと思っています。

実際、Claudeの有料プランを使い始めてから、日々の作業はガラリと変わりました。

企画も、調べものも、文章の下ごしらえも進みます。

24時間、横に秘書がいる状態になります。

料金は確認しておきましょう。

Claudeの個人向け有料プラン(Pro)は、公式ヘルプによると米国で月額22ドルです(2026年7月時点)。

日本での表示額は地域や為替で変わるため、実額は必ず公式サイトで確認してください。

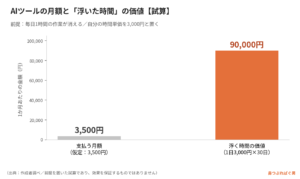

ここからは、前提を置いた試算です。

仮に月額3,500円とします。

毎日1時間かかっていた作業が消え、ご自身の時間単価を3,000円と置くなら、1日3,000円、30日で9万円ぶんの時間が浮く計算になります。

月3,500円の支出で、9万円ぶんです。

この差を、月額が高いか安いかだけで判断してしまうのは、あまりにもったいないです。

使うときのコツも1つ。

クレジットカード番号や暗証番号のような情報は入れない。

そのうえで、自分の仕事、家族構成、いま困っていることを一度全部伝えて、「この状況で何ができますか」と聞いてみてください。

検索窓の上に出てくる簡易的なAIは、平均的な答えしか返してくれません。

前提を渡した瞬間に、返ってくる答えは変わります。

その場のお得より固定費。ポイ活だけでは人生は変わりません

ポイ活を否定はしません。

趣味としては楽しいです。

ですが、ポイ活だけでお金に困らない人生になった人を、私は見たことがありません。

生活費は、根本的な固定費を削らないと浮いてこないからです。

たとえば車です。

よくよく考えて、週に1回しか乗っていないのなら、レンタカーやカーシェアで足ります。駐車場代も、維持費も、税金も、保険も、事故のリスクも、まとめて手放せます。

私が住んでいる賃貸の駐車場も、平日はほとんど車が動きません。

駅が近くて、みんな電車で通勤しているからです。

土日のためだけに、毎月お金を払い続けている計算になります。

「調べるのが面倒くさい」。

分かります。

だからこそ、そこはAIに聞けばいいんです。

ここで2つ目の理由とつながります。

時間を取り戻す道具を早く手に入れた人が、固定費を見直す時間も手に入れます。

老後を心配しすぎて、今を犠牲にしていませんか

3つ目の理由です。

少しだけ、考えてみてください。

今持っている資産を全部失う代わりに、頭の中はそのままで30歳若返れるとしたら。

逆に、今から30歳ぶん年を取る代わりに、1億円もらえるとしたら。

あなたは、どちらを選びますか。

私は、若いほうを選びます。

若ければ、挑戦もできる、体力もある、可能性も残っている。

過去には戻れません。

「あのときこうしておけば」は、私にもいくらでもあります。

私の父も母も、60代で亡くなりました。

私はもうすぐ45歳です。

同じだとしたら、残りは20年から25年しかありません。

15年置いてようやく最低4.2%という話を、この残り時間に重ねると、のんびりしている場合ではないと分かります。

だからこそ、老後を心配しすぎて、今の生活や心まで削るのは違います。

いわゆるNISA貧乏です。

資産形成の最中に散財していい、という話ではありません。

ただ、我慢しすぎる癖は、そのまま「使えない癖」として残ります。

年を取るほど、お金は使えなくなります。

私は、妻が「これがほしい」と言ったものは、すっと買うようにしています。

そこで我慢させるのは、おかしな話ですから。

70点で十分です。気張らなくていい。

今の会社がつらいのなら、辞めて次に行けばいいと思います。

改善できるのは、自分だけです。

投資はパッシブでいい。

ですが、収入と人生はアクティブに動かしてください。

ただし、家族の信用貯金だけは急いで減らさないでください

ここが、たった1つの例外です。

新しいことを始めるとき、家族の生活が脅かされる規模の話なら、勝手に走り出さないでください。

「どうせ言っても分かってもらえないから」と黙って進めて、あとから「なんで言ってくれなかったの」となる。

これで失うのは、お金ではなく信用です。

信用貯金がなくなると、次の挑戦まで止められます。

わが家では、半年に一度、妻に資産の報告会をしています。

いくら増えたかではなく、資産全体でインフレに負けていないかを、一緒に確認するだけです。

それでも、隠しごとがない状態は強いです。

投資も、AIも、お金の使い方も、一日でも早く。

ただし、隣にいる人の同意だけは、時間をかけて取りにいく。

この順番だけは、間違えないでください。

明日生きている保証は、誰にもありません。

今日一日を大切にしながら、未来にお金で困らない準備もしておく。

両方できます。

遅くていいことは、1つもありません。

まずは全世界株インデックスの考え方を押さえ、次に新NISAの枠の使い方、そして固定費削減で入金力を上げる。

この順にたどると、セミリタイアやFIREまでの道筋が、はっきり見えてきます。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #オルカン #インデックス投資 #投資初心者 #複利 #時間を味方に #固定費削減 #AI活用 #セミリタイア #FIRE #資産形成 #お金の勉強 #毎日配信 #リベシティ