仕組み預金と貯蓄型保険は買わない|投資前に確認すべき3つの数字

仕組み預金と貯蓄型保険は買わない|投資前に確認すべき3つの数字

銀行やネット銀行で「普通の定期預金より金利が高いですよ」と案内された商品、その中身を自分の言葉で説明できますか。

結論から言います。

中身を説明できない金融商品は、買っちゃダメです。これだけです。

信用金庫で3年、郵便局の窓口で15年。金融の現場で18年、商品を売ってきた人間として断言します。

買う前に確認する3つの数字

確認することは、3つしかありません。

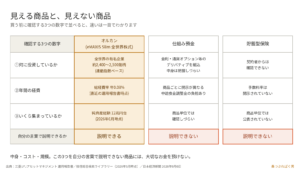

1. 何に投資しているのか

2. 経費は年にどれくらいかかるのか

3. その商品に、いくらお金が集まっているのか

この3つをパッと言えない商品には、大切なお金を預けないでください。

マウントを取りたいわけじゃないんです。

私自身、失敗してきました。

アクティブファンドは手数料だけ持っていかれ、未公開株はいまも塩漬けです。

皆さんには、同じ失敗をしてほしくない。

複雑な商品ほど「なんか良さそう」に見えます。

そこが一番危ないんですよ。

シンプル・イズ・ベストです。

「仕組み預金」は、預金ではありません

仕組み預金は、名前に「預金」とついていますが、普通の定期預金とは別物です。

金利オプションや通貨オプションといったデリバティブ(金融派生商品)を組み込んだ商品で、高い金利と引き換えに、自由と安全の一部を差し出す預金です。

満期まで持てば定期預金より高い金利が受け取れる。

代わりに、こういう制約を預金者が背負います。

– 原則として中途解約ができない

– 解約できてもペナルティ(中途換金調整金)で元本割れする可能性がある

– 銀行の判断で満期が延びたり、受け取り通貨が変わったりする商品がある

なぜ中途解約でお金が減るのか。

組み込まれたデリバティブを途中で解消するには銀行がポジションを組み直す必要があり、その費用を預金者が負担する設計だからです。

自由度が、完全に銀行側に偏っています。

そこへ金利上昇が来ました。

いま新しく預ける定期預金のほうが有利、という逆転が起きます。

解約したい人が増える。

でも原則、解約できない。

苦情が銀行と金融庁に殺到しました。

日本経済新聞は2026年6月6日、金融庁が今夏にも監督指針を改正し、仕組み預金への規制を強める方針だと報じています。

解約制限のリスクを顧客向け説明資料に明記させ、違反すれば検査の対象にする、という内容です(2026年7月時点で手続き進行中)。

金融庁が動くレベルの商品です。

これから買う人は、やめてください。

なお、預金保険制度の扱いは商品ごとに違います。

「預金だから全部守られる」と思わず、商品説明書で必ず確認を。

貯蓄型保険も、構造はまったく同じです

ここからが本題です。

もっと身近に、同じ構造の商品があります。

貯蓄型の保険です。

終身保険、養老保険、個人年金保険、外貨建て、変額タイプ。

掛け捨ての医療保険や定期保険は保障だけを買う商品なので、気にしなくていいです。

但し、大前提、掛け捨て保険もほとんどの人がいりません。

より問題は、保険でお金を積み立てているタイプです。

皆さんに質問します。

①自分が入っている貯蓄型保険、保険会社はそのお金を何で運用していますか。

②年間の経費は何パーセントですか。

③いくら集まっていますか。

3つとも答えられますか。

たぶん答えられません。

というより、売っていた私も分かりませんでした。

運用の中枢にいる人しか分からない。

私が郵便局で扱っていた養老保険も、いくら集まっているのか公表された数字を見たことがありません。

投資信託のように商品ごとに見える形には、なっていない。

個人の悪意の話じゃありません。構造の話です。

ここが一番怖いところです。

気づかないってのは、怖いんですよ。

売っていた当時の私は、中身の見えない商品を売っている自覚がゼロでした。

お客さんのためだと本気で思って動いていた。

解約すれば返戻金は元本割れする。

窓口では「いま解約するともったいない」と説明される。

しかし、これは解約返戻金というお客さまが後ろめたくなるような名前にしていくだけで、ただの手数料です。

だから言い続けています。

貯蓄型保険には、近づいちゃダメです。

利回りが良くないから、だけではありません。

根本は、中身もコストも規模も、こちらから見えないからです。

オルカンは、3つとも答えられます

では、答えられる商品とは何か。

私が勧めているeMAXIS Slim 全世界株式(オール・カントリー)、いわゆるオルカンに、3つを当てはめます。

1つ目、何に投資しているか。

全世界の有名な企業です。

エヌビディア、アップル、マイクロソフト。

ああいう会社が、いろんな国のぶんまで丸ごと入っています。

連動する指数の銘柄数は約2,400〜2,500銘柄。

四半期ごとに入れ替えがあり、数は多少動きます。

プロが低コストでリバランスまでしてくれる。

2つ目、経費はいくらか。

直近の運用報告書時点で、総経費率は年0.08パーセント。

100万円を1年預けて、コストは800円。

数字が公表されています。

3つ目、いくら集まっているか。

2026年6月時点で、純資産総額は12兆円台。

それだけ多くの人が買い続けている、ということです。

細かいところまで分からなくていいんです。

中身と、経費と、規模。

この3つが見える。

それだけで十分じゃないですか。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

利回りをこねくり回すより、仕事や収入をアクティブにして回す金額を増やす。

あとは寝て待つ。

そのほうが経済的自立には早く近づきます。

自分の積立額と年数だとどうなるのか、

[新NISAつみたて&取り崩しシミュレーター](https://calc.hanatsuburepaguoblog.com/?utm_source=blog&utm_medium=referral&utm_campaign=calc)

で試算してみてください。

数字で見ると迷いが減ります。

すぐ使うお金と、使わないお金の置き場所

もうひとつ。

普通の定期預金は、説明できますか。

銀行は集めた預金を、国債や企業への貸出などで運用しています。

金庫に置いておくだけなら、利息は生まれませんから。

だとしたら、1年以上使う予定のないお金は、個人向け国債を直接買うほうが早い。

個人向け国債って何ですかと聞かれたら、答えは「国の借金」。

以上です。

発行から1年経てば中途換金できる仕組みもあります(条件は財務省の公式ページで確認を/2026年時点)。

すぐ使うお金は普通預金。

1年以上動かさないお金は個人向け国債。

長期で増やしたいお金はオルカン。

使い分けるだけです。

もう買ってしまった人へ──出口は商品によって違います

仕組み預金すでに買ってしまった方。

仕方ないです。

私も散々失敗してきました。

最終判断は自己責任でお願いしますが、ここは間違えないでください。

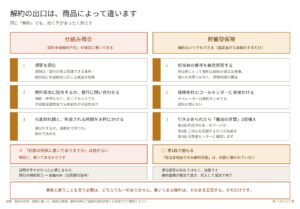

仕組み預金と貯蓄型保険では、出口の作り方がまったく違います。

同じ「解約」でも、効く手が別なんです。

まず仕組み預金。

こちらは「原則中途解約不可」が、規定に堂々と書いてあります。

だから「規定の何条に書いてありますか」と聞いても、相手はすぐ答えられる。

条文で押しても意味がないんです。

やることは3つ。

1つ目、規定を読む。

満期日、銀行が繰上償還できる条件、例外的に中途解約に応じる事由(相続や差押えなど)の有無を確認します。

2つ目、該当しそうなら銀行に問い合わせる。

応じてもらえても中途換金調整金で元本割れする可能性があります。

3つ目、その元本割れ額と、満期まで拘束される時間を天秤にかけて自分で決める。

契約時の説明が不十分だったと感じるなら、まず銀行の相談窓口へ。

納得できなければ金融ADR(全国銀行協会の相談窓口)という制度もあります。

詳細は公式サイトでご確認を。

次に貯蓄型保険。

こちらは事情が違います。

解約はいつでもできます。

返戻金が元本割れするだけで、解約する権利は止められていない。

邪魔をしてくるのは規定ではなく、人です。

手順はこうです。

担当者の番号は着信拒否。

担当者にとって解約は給料が減る出来事、個人の善悪ではなく評価制度の構造です。

そのうえで保険会社のコールセンターに直接かける。

引き止められたら、魔法の言葉を3段構えで。

第1段、「担当者でないと解約できないと、約款の何条、何ページに書いてありますか」。第2段、「ご対応を記録しますので、お名前を教えてください」。

第3段、「いまのご対応について、消費者センターに確認を取りますが、よろしいですか」。

第1段が効くのは、「担当者経由でのみ解約可能」なんて約款のどこにも書かれていないからです。

書いていないことを盾に断るから、条文を聞くだけで崩れる。

仕組み預金は書いてあるから崩れない。

ここが決定的な違いです。

事実と違うことを言う必要は、どちらでも一切ありません。

書いてある権利はそのまま主張する。

書いてあるとおり断られたなら、損切りか満期まで持つかを自分で決める。

それだけです。

ぱぐ男がもし、仕組み預金をやっていたら・・・

ここからは私の考えです。

自己責任でお願いします。

私なら、仕組み預金を解約返戻金が元本割れしても、解約します。

なぜなら、加入した時点で損することが確定している商品だからです。

元々、長期資産形成を計画して、仕組み預金を始めたはず(長期で拘束されることが分かって入っているから)。

なのであれば、長期+利回りを考えるなら、元本割れしても、オルカンに全額入れ直します。

そして、解約する理由ですが、コールセンターの相手はあなたが、相続や差し押さえが本当に起きているかなんてわかりません。

なのであれば、

「相続が発生して、税金を払わないといけないが、お金がない」

「税務署がきて、追徴課税で税金を請求されてるが、お金がない」

と、言えばいいのでは?

もし、相手が解約を拒否するなら、

「じゃ、あなたが何かあったら、責任あなたが取ってくれるんですね???あなたの名前をいろんなとこに書いたり、相談する先にあなたの名前を言います」

そうすると、大手の銀行に勤めているただの会社員はそんな責任は負わないし、負いたくもありません。

解約できると思います。

まとめ

最後にもう一度。

何に投資しているか。

経費はいくらか。

いくら集まっているか。

この3つを自分の言葉で説明できる商品にだけ、大切なお金を預けてください。

シンプル・イズ・ベスト。

今日が、あなたの人生で一番若い日です。

気張らなくていい。

まず自分の商品を1本、確認するところから始めてください。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

<!– 内部リンク候補:新NISA・オルカンの基礎/貯蓄型保険の解約手順/固定費削減 –>

#仕組み預金 #金融庁 #貯蓄型保険 #新NISA #オルカン #インデックス投資 #個人向け国債 #定期預金 #資産形成 #固定費削減 #セミリタイア #お金の勉強 #毎日配信 #リベシティ