平均資産1.7億に焦らなくていい中央値で見る本当の実態

平均資産1.7億に焦らなくていい中央値で見る本当の実態

「アメリカの平均世帯が、ついにミリオネアになった」。

このニュースを見て、自分の家計と並べて焦ったり落ち込んだりした人はいませんか。

結論から言います。

その平均は、ごく一部のお金持ちに吊り上げられた数字です。

あなたの家計が少なく見えても、焦る必要も落ち込む必要もありません。

むしろ大事なのは、こういう数字に振り回されないこと。

今日は、平均と中央値の違いから、数字に惑わされないための考え方までお話しします。

アメリカ平均世帯がミリオネア、でも真に受けてはいけません

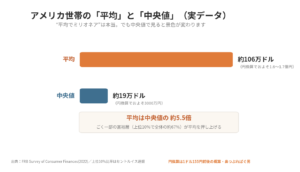

FRB(米連邦準備制度)の調査「Survey of Consumer Finances 2022」で、アメリカ世帯の平均純資産は約106万ドルでした。

円に直すと、為替次第でおよそ1.6〜1.7億円です。

「平均でミリオネア」というのは、たしかに本当のこと。

UBSの調査でも、アメリカのミリオネアは約2400万人で、世界のミリオネアの約4割を占めています。

数字だけ見れば、たしかにすごい。

しかも「ついに」「過去最高」といった言葉がつくと、数字はより強く印象に残ります。

メディアも切り抜きも、キリのいい大きな数字を好むものです。

ただ、この平均を自分の家計と並べて「うちはこんなに少ないのか」と落ち込むのは、完全に的外れです。

なぜなら平均という数字は、桁違いのお金持ちが少し混じっているだけで、簡単に跳ね上がってしまうからです。

だからタイトルの通り、この数字は真に受けてはいけません。

「平均」と「中央値」はまったくの別物です

ここが今日の肝です。

平均は「足し算」をします。

全員の資産を足して、人数で割る。

だから桁違いの1人が入ると、その人の分が合計にドカンと乗って、一人あたりが一気に跳ね上がります。

一方の中央値は「足し算」をしません。

全員を貯金の少ない順に一列に並べて、ちょうど真ん中に立っている人を指さすだけ。

金額そのものではなく順番しか見ていないので、端っこにどれだけの化け物がいても関係ありません。

数字で見ると一発です。

ある部屋に5人いて、貯金がそれぞれ100万・200万・300万・400万・500万だとします。

平均は全部足して5で割るので300万。

中央値は真ん中の人なので、これも300万。

ここまでは両方ぴったり一致します。

そこに6人目として、資産10億円の人が入ってきたらどうなるか。

平均は合計に10億がまるごと乗るので、6で割ると約1.7億に化けます。

ところが中央値は、6人なので真ん中2人(300万と400万)の間を取って、350万にしかなりません。

まったく同じ1人が入ってきただけなのに、平均は300万から約1.7億へ大ジャンプし、中央値は350万でほとんど動かない。

この差が、数字のマジックの正体です。

実際のアメリカも、まったく同じ構造です。

平均は約106万ドルでも、同じFRB調査の中央値は約19万ドル、円換算でおよそ3000万円。

平均は中央値の約5.5倍もの開きがあります。

さらに、上位10%の世帯が全体の資産の約67%を持っている、というデータもあります。要するに、ごく一部の富裕層が平均額をぐいぐい引き上げているだけなのです。

これは海の向こうだけの話ではありません。

日本で目にする「平均年収」や「平均貯蓄額」も、まったく同じ理由で、実感よりずっと高く出ます。

だから平均の数字を見て「自分は下だ」と落ち込むのは、そもそも比べる相手を間違えているのです。

見るべきは平均ではなく、中央値。

真ん中に立つ人の数字こそ、あなたの現実に近い目印になります。

数字で不安を煽る人には、近づかないでください

もうひとつ注意したいのが、「誰がその数字を出しているか」です。

今回のニュースには、「ミリオネアの3人に2人が、裕福だと感じていない」という調査もセットで出ていました。

これを出しているのが、実は生命保険会社です。

不安を感じさせて、商品につなげる。

数字の出どころには、必ず意図があると思ってください。

日本でよく聞く「2人に1人がガンになる時代」も、似た構造です。

一生を通じて見ればそうかもしれませんが、若いうちにガンになる人はごくわずかで、これは確率の問題です。

そもそもガン保険が大量に売られているのは、ほぼアジア圏だけ。

日本人が大好きなだけで、海外ではあまり売られていません。

日本人に売りやすい商品を、売りやすいように売っている——保険を15年売ってきた僕が言うので、間違いありません。

これは個人の営業マンが悪いという話ではなく、業界の構造の話です。

では、ガン保険は要るのか。

僕の考えは「ほとんどの人に不要」です。

日本の公的保険は世界最強で、現役世代の窓口負担は3割。

さらに高額療養費制度があるので、1か月に支払う医療費には上限があります。

だいたい100万円くらいを現金で準備しておけば、いざというときの医療費は十分にまかなえる、というのが僕の目安です。

実は僕自身、昔は月5〜6万円の医療保険や貯蓄型保険を払っていましたが、今はすべて解約してNISAに振り替えました。

両親をガンで亡くしていますが、それでも医療保険は解約しました。

公的保険と手元の現金で十分に対応できると判断したからです。

感情ではなく、制度と数字で考えれば、答えは見えてきます。

なお、上限額は所得区分や制度改定で変わるので、正確な金額は加入中の健康保険の公式情報で確認してください。

金融機関の営業マンは、金融のプロではありません。金融商品を売るプロです。

彼らも生活があるので、自分の給料のために商品をすすめてきます。

だからこそ、まずは近づかないこと。

SNSの投資インフルエンサー、投資スクール、保険や銀行の窓口——不安を煽って高手数料の商品へ誘導してくる相手には、距離を置くのが一番の自衛になります。

数字に振り回されないための答えは、オルカン1本

では、平均という「他人の数字」に振り回されないためにどうするか。

答えはシンプルで、全世界株のインデックス(オルカン)を1本、パッシブで淡々と積むことです。

僕がいつも言っているのは「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」。

利回りを1%上げようと頭と時間を使うより、仕事や収入をアクティブに伸ばして、オルカンに回せる資金量を増やすほうがずっと効きます。

オルカンは、世界中の優良企業を1つに詰め合わせたお弁当パックのようなもの。

これを1本持つだけで、世界全体の成長に平均点で乗っていけます。

どの銘柄がいいか、こっちの投資信託か、あっちかと考えている時間があるなら、その時間で1日でも早く始めたほうがいい。

僕自身、米国個別株もゴールドもテーマ株もBTCも散々試した結果、コアはオルカン1本に戻ってきました。

この考え方の原点は、両学長(リベラルアーツ大学)とリベシティで学んだものです。

もちろん、株式はインデックスでもボラティリティが高く、1年で30%下がる年も普通に来ます。

それでも、その値動きの幅を受け入れられるなら、長い年月では資産は成長していきます。買って、寝て待つ。

稲妻が輝く瞬間は、市場が一番暗いときの直後に来ます。

毎月いくらを何年積み立てるとどうなるのか、新NISAつみたて&取り崩しシミュレーターで一度試算してみると、他人の平均より「自分の数字」に集中できるはずです。

今日が、あなたの人生で一番若い日です

最後に。過去には戻れません。

悔やんでも仕方がない。

今日が、あなたの人生で一番若い日です。

今日からできることを、淡々と積み上げていきましょう。

周りの数字に振り回される必要はありません。

心地よい生活の形は、その人にしか分からないからです。

うちは半年に一度、妻と資産報告会をしていますが、見ているのは「他人の平均に勝てているか」ではなく「自分たちがインフレに負けていないか」だけ。

他人の数字ではなく、自分たちの物差しで生きる——それが一番大事だと思っています。

皆さんがお金に困らない人生を歩めるように、これからも伴走していきます。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #オルカン #インデックス投資 #中央値 #平均純資産 #資産形成 #セミリタイア #FIRE #保険の見直し #高額療養費制度 #毎日配信 #リベシティ