株高で焦る人へ新NISAは年率20%を信じてはいけない

株高で焦る人へ新NISAは年率20%を信じてはいけない

結論から言います。

株高が続くいまも、焦る必要はまったくありません。

むしろ「年率20%がこれからも続く」と信じている人こそ、一番危ない状態です。

金融機関で18年、そのうち保険を15年売ってきた立場から見ても、いま多くの人が気にすべきは「他人の資産額」ではなく「自分の必要額」です。

この記事では、株高で焦らないための考え方を、順番に整理していきます。

他人の中央値やインフルエンサーの金額は見なくていい

まず大前提です。

あなたが低コストのインデックスファンドで、新NISAを使ってコツコツ積み立てているなら、その時点でかなり先を歩いています。

金融経済教育推進機構(J-FLEC)などが公表する金融資産の「中央値」は、貯蓄ゼロの世帯も含んだ数字です。

だから実態よりかなり低く出ます。

そもそもNISA口座を開設している人自体が多数派ではありません。

その中で、オルカンやS&P500といった低コストの投資信託を、パッシブで淡々と買い続けている人となると、もっと少なくなります。

仮に、きちんと低コストのインデックスを買えている人が10人に1人だとしたら、あなたはその時点で、中央値の人たちより一歩や二歩ではなく、十歩くらい先を歩いていることになります。

だから、他人の金額に焦る意味はありません。

見るべきものは一つだけ。

自分自身の家計です。

焦る前に「自分の年間生活費」を把握する

株高のニュースを見て、「半導体にもう少し振ったほうがいいのでは」と焦る気持ちはよく分かります。

でも、その前にやることがあります。

年間で自分がいくら使っているかを、一度きちんと出してみてください。

これができていないと、「自分にとっていくら必要か」が永遠に分かりません。

よくある勘違いが、「1億円あれば安心」「5000万円あれば十分」という発想です。

これは意味がありません。

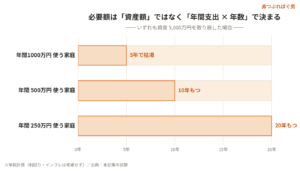

なぜなら、必要額は資産の金額ではなく、あなたの年間支出で決まるからです。

たとえば年間1000万円使う家庭が資産5000万円なら、単純計算で5年で枯渇します。

一方、年間250万円で暮らす家庭なら、同じ5000万円で20年もちます。

つまり必要なのは「いくら貯めたか」ではなく、「自分は年間いくらで暮らせるのか」という感覚です。

マネーフォワードMEのような家計簿アプリを入れれば、毎月・毎年の支出は簡単に把握できます。

通帳を見るだけでも分かります。

1年前の残高と今日の残高を比べて、100万円増えていれば、あなたには年間100万円の余力があるということです。

インフレ率も「必要額」に織り込む

もう一つ大事なのがインフレです。

これから日本も物価は上がっていきます。

今年は300万円で暮らせても、来年は同じ生活に306万円必要になる、ということが起こります。

一般に、目標とされるインフレ率は年2%程度です。

仮に年2%で計算すると、300万円は翌年306万円、その翌年はさらに306万円の2%を上乗せして……と、必要額は毎年少しずつ増えていきます。

だから「必要額」は一度出して終わりではなく、インフレを前提にざっくり見積もっておく。

ここまでできると、他人の貯蓄額がいくらだろうと、本当にどうでもよくなります。

年率20%はなぜ「異常値」なのか

ここが今日の本題です。

最近のオルカンは、調子が良いときで年率20%近く、S&P500も直近数年で20%を超える年がありました。

この数字を見て、「これからもこれくらい増える」と思ってしまう人がいます。

はっきり言います。

年率20%は異常です。

近年しか相場を知らない人は、この前提で計画を立てると危険です。

直近で1年間の成績が悪かったのは2022年くらいで、それ以外はずっと調子が良かった。だから「投資は年率20%」という感覚になりやすいのです。

投資家バートン・マルキール氏の『ウォール街のランダム・ウォーカー』では、S&P500の長期リターンについて、1年単位で見れば大きく上下し、大きくマイナスに沈む年もある一方で、15年程度の長期で保有した場合はマイナスにならなかった、というデータが紹介されています(具体的な数値は一次情報でご確認ください)。

ポイントは、単年ではひどい年もある一方で、長く置いておくとマイナスにはなりにくい、という点です。

だからこそ、短期の値動きで一喜一憂せず、長期で置いておける資金だけを回すことが大前提になります。

ここから暴落は来ると思います。

いつ来るかは、私には分かりません。

予想もできませんし、当たりません。

天井も底も分からない。

だから予想はやめて、淡々とパッシブで長期投資を続ける。

これが結局いちばん強いのです。

「稲妻が輝く瞬間は、市場が一番暗いときの直後に来る」——

だからこそ、相場から降りない。

年率20%が続くことだけは、期待しないでください。

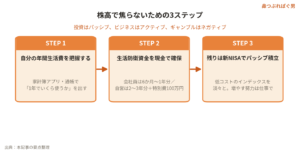

生活防衛資金を分けて、残りはパッシブ投信へ

では、具体的にどう動くか。

順番はシンプルです。

まず、生活防衛資金を現金で確保します。

会社員なら、病気で休んでも傷病手当金が健康保険から出るので、生活費の6か月〜1年分が目安です。

フリーランスや自営業はその保障がないぶん、2〜3年分は持っておきたいところです。

これに加えて、家電の買い替え、急な医療費、旅行などの「特別費」を100万円ほど上乗せしておく。

たとえば月30万円使う会社員なら、生活費1年分360万円+特別費100万円で、現金は500万円ほど。

ここを確保できたら、残りは投資に回して大丈夫だと判断できます。

判断基準ができれば、あとは新NISAで低コストのインデックスファンドを買うだけです。使わないお金なのだから、寝かせておく理由はありません。

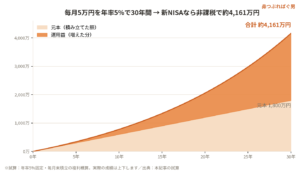

イメージをつかむために、一つ試算してみます。

30歳の人が毎月5万円を年率5%で30年間積み立てた場合、元本1800万円に対して合計およそ4161万円になる、という試算です(あくまで年率5%が続いた前提の概算で、実際の成績は上下します)。

しかも新NISAなら非課税です。

低めの5%で見積もっても、これだけの差が生まれます。

実際の数字は新NISAつみたて&取り崩しシミュレーターで試算してみてください。

大事なのは、取り崩しフェーズでも全額を解約しないことです。

全部を現金化するのではなく、必要なときに必要な分だけ取り崩し、残りは運用を続ける。そうすると残ったお金がまた増えるので、想定より資産は減りません。

取り崩す前提でも、月々の生活費と利回りの置き方しだいでは、使い切れずに残ることさえあります。

投資はパッシブ、増やす努力は「ビジネス」で

最後に、根っこの考え方です。

私はいつも「投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ」と言っています。

お金に困らない人生に、人より早く近づきたいなら、頑張る場所は投資ではありません。

世界中のプロが運用するアクティブファンドの多くが、インデックスファンドに勝てていません。

金融の世界を長く見てきた立場から言っても、これは個人の能力の問題ではなく、業界の構造の問題です。

高い手数料をとる商品ほど、その手数料は運用する側のコストで消えていきます。

つまり、個人が投資で「勝ちにいく」必要はないのです。

挑戦すべきは、収入のほうです。

より良い条件に転職する、事業で稼ぎを増やす——そうしてオルカンに回すお金を増やすほうが、よほど現実的です。

ここでリベシティのような場で学びながら動けると、遠回りが減ります。

そして、お金はあくまで道具です。

貯めることが目的になって、最後まで使えないのが一番もったいない。

いわゆる「NISA貧乏」で今の生活を削りすぎるのも違います。

今の生活も、将来も、どちらも明るくしていく。

それが本来の目的のはずです。

株高でも、焦らなくて大丈夫です。

自分の必要額を把握して、生活防衛資金を分けて、残りを淡々とインデックスに積み立てる。

それだけで、あなたはもう十分に先を歩いています。

70点で十分です。

今日が、あなたの人生で一番若い日ですから。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#新NISA #インデックス投資 #オルカン #資産形成 #セミリタイア #生活防衛資金 #家計管理 #インフレ対策 #長期投資 #FIRE #毎日配信 #リベシティ