インフルエンサーのおすすめを鵜呑みにしない3つの理由と自衛策

インフルエンサーのおすすめを鵜呑みにしない3つの理由と自衛策

結論から言います。

インフルエンサーがおすすめしている金融商品は、あなたのための提案ではなく、その人のビジネスです。

だから証券口座はSBI証券か楽天証券で十分ですし、投資はオルカン(全世界株)を淡々と積み立てるパッシブでいい。

この記事は

「有名な発信者がすすめる商品を信じていいのか」

「結局どこの証券口座を使えばいいのか」

という疑問に、はっきり答えます。

moomoo証券が3ヶ月の業務停止になったニュースは、その現実を突きつける入口にすぎません。

今日はこの一件を整理しながら、あなたが自分でお金を守るための判断軸を渡します。

moomoo証券に何が起きたのか(2026年6月時点)

2026年6月19日、金融庁と関東財務局はmoomoo証券に行政処分を出しました。

中身は、6月19日から9月18日までの3ヶ月間、新規口座開設の勧誘・受付を止める業務停止命令と、再発防止を求める業務改善命令の2つです。

金融庁が出す業務改善命令はそもそも相当に重く、3ヶ月の業務停止となると異例の水準です。

さらっと報じられていますが、証券会社に対する処分としてはかなり重い部類だと思っておいてください。

理由は、NISAの対象外である米国ETF・ETNを「NISA対象商品」と偽って販売したこと。これは金融商品取引法が禁じる「顧客に虚偽を告げる行為」に当たると認定されました。

誤販売は2025年2月〜5月に起き、いったん対応したのに2025年11月〜2026年1月に再発。

対象は計78銘柄とされています。

NISA対象だと思って買ったのに実は対象外、というのは、国の非課税制度で資産形成をしている人にとって笑えない話です。

流れも押さえておきましょう。

6月5日に証券取引等監視委員会が金融庁へ処分を勧告し、6月19日に関東財務局が実際の処分を発動しました。

勧告は「処分してくれ」と求める段階で、処分の発動とは別物です。

注意で終わりではなく、実際に業務が止まった。

なお既存の顧客の取引は継続できると報じられています。

NISAだけの話ではない、もっと根深い構造

今回の処分、NISAの誤販売だけだと思うと本質を見誤ります。

もっと根深い。

国内株式の出庫申請、つまり他社へ株を移したいという申請を一律に受け付けていなかった点が善管注意義務違反とされ、口座開設を断った延べ1,531顧客について「疑わしい取引」の届出の検討を怠った点は犯収法違反の可能性を指摘されています。

システムの管理態勢も不十分でした。

顧客が資産を動かそうとするのを妨げる行為は、当局が最も重視する顧客保護に真正面から反します。

当局の見立てはシンプルです。

業容の拡大を優先する一方で、法令順守やシステムの管理が後回しになっていた、と。

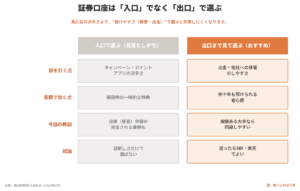

入口の口座開設キャンペーンは派手なのに、出口で本性が出る。

僕自身、moomoo証券の口座はまだ持っていますが、信用取引の口座を解約したいと言ったら「解約フォームがまだないので今はできない」と言われて驚いた経験があります。

入るのは一瞬、抜けるのは大変。

これは囲い込みの匂いです。

証券会社を選ぶときは、口座の作りやすさより、抜けやすさ・移しやすさで見たほうがいい。

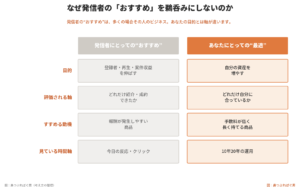

なぜ発信者の「おすすめ」を鵜呑みにしてはいけないのか

彼らの発信はビジネスです。

案件、手数料、知名度。

目的がそこにある場合が多い。

あなたにとっての最適解と、発信者のビジネスの最適解は、そもそも目的が違うんです。

顔を出しているから信頼できる、出していないから怪しい、というのも関係ありません。

現に、あれだけ宣伝していた人たちが、処分が出た途端に何も言わなくなる。

その沈黙こそ、これがビジネスだったことの証です。

正直に言います。

僕も2年ほど前、moomoo証券の紹介リンクを1〜2回だけ貼ったことがあります。

案件でお金をもらったことはありません。

当時は純粋に、手数料が安くて使いやすいと思っていた。

でも認識は甘かった。

隠す気もないので、はっきり書いておきます。

案件でもらっていたなら、なおさら「自分の収益のために紹介していました」と言い切ったほうが潔い。

説明義務があるわけではありませんが、黙って消えるより、正直に言える人のほうを僕は信じます。

ここで大事なのは、発信者が「悪人」なのではないということ。

個人の悪意ではなく、構造の話です。

アンチが湧くほど登録者が増えて稼げる世界なら、それはそれで覚悟の上でしょう。

だからといって叩いていい理由にはならないし、逆に持ち上げすぎる理由にもならない。

構造の話として、僕の経歴も添えます。

金融機関で18年、うち保険販売を15年やってきました。

当時は店頭にろくな投資信託がなく、「全世界株を愚直に積み立てれば正解」というルートそのものが存在しなかった。

売っている最中、自分が高手数料の商品を売っている自覚はゼロで、本気で「お客さんのため」と動いていました。

気づかないというのは、怖いんです。

今ならインデックスが合理的だと分かりますが、それは時間をかけて認識が深まった結果にすぎません。

だから発信者個人を責める気はなく、仕組みとして切り分けて見てほしいだけです。

証券口座はSBIか楽天でいい理由

じゃあどうするか。

投資はパッシブ、ビジネスはアクティブ、ギャンブルはネガティブ。

証券会社はもうコモディティで、SBI証券か楽天証券で十分です。

eMAXIS Slimのオルカン(全世界株)か、同じくS&P500を淡々と積み立てる。

これを超える指数はそうそう出てきません。

オルカンなら中身は世界中に分散されています。

投資にキラキラを求めてはいけません。

退屈でいい。

誰がやっても同じ結果に近づく再現性こそが命です。

僕自身、米国個別株もゴールドもテーマ株も各種ETFも散々試しましたが、結局コア投資のみでサテライト投資をやめました。

他人の資産額は関係ありません。

有名な発信者が5億円持っていようが、それであなたの口座が増えるわけではない。

見るべきは、自分の実質的な生活が良くなっているかどうかだけです。

我が家は半年に一度、夫婦で資産報告会をして、増やすことより資産全体でインフレに負けていないかを確認しています。

だからこそ、証券会社の「客」ではなく、市場の「株主」になってほしい。

手数料を払う側から、世界経済の成長を受け取る側へ。

そしてもう一つ。

利回りに頭と時間を使うより、仕事や収入をアクティブに伸ばしてオルカンに回す資金量を増やすほうが、経済的自立には早く近づけます。

投資はパッシブに寝かせ、力はビジネス側に注ぐ。

急がば回れです。

詐欺・囲い込みから身を守る自衛策

最後に、身を守る考え方をまとめます。

まず、詐欺に遭うとお金は返ってきません。

返ってこない前提で、そこに付け込む着手金詐欺のような二次被害もある。

弁護士費用をめぐる二次被害まで含めると、被害はさらに膨らみます。

だから最大の防御は「近づかない・やらない」に尽きます。

うまい話や、限定レポート・特典付きの口座開設キャンペーンには、まず一歩引いて向き合ってください。

そして、商品の紹介は広告だと切り分けて見ること。

参考にするのは構いませんが、「この人がやっているからすごい」という理由で申し込むなら、いっそ見ないほうがいい。

無料で情報が見られるのが当たり前になる感覚も、少し危うい。

発信には必ず目的があります。

僕の目的も、正直に言えば「一人でもお金に困らない人生を送ってほしい」という僕自身の欲です。

隠す必要はありません。

はっきり言ったほうが潔い。

正解はなく、最適解はある。

人生も投資も同じです。

焦らず、自分で選ぶ。

今日が、あなたの人生で一番若い日です。

70点で十分。

気張らず、いってらっしゃい。

証券会社を疑うのではなく、依存しないこと。

特定の一社や特定の発信者に人生を預けず、仕組みで守る。

それが今日いちばん持ち帰ってほしい考え方です。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#毎日配信 #リベシティ #新NISA #インデックス投資 #オルカン #投資初心者 #資産形成 #セミリタイア #FIRE #証券口座 #SBI証券 #楽天証券 #お金の勉強 #鼻つぶれぱぐ男