【1000万円の運用方法は?】新NISA・国債・保険で迷う40代へ|40歳リタイア勢が本音で語る資産運用戦略

【1000万円の運用方法は?】新NISA・国債・保険で迷う40代へ|40歳リタイア勢が本音で語る資産運用戦略

はじめに|40歳でリタイアした私が伝えたいこと

このブログでは、金融機関や身近な人がなかなか教えてくれない「へぇ」と思える身近なお金の話をお伝えしています。

書いているのは、40歳でリタイアした鼻つぶれぱぐ男です。

一人でも多くの人が、お金に困らない人生を送ってほしい。

その想いで、商品を売らず、無料で発信を続けています。

今回は、40代・既婚・お子さんなしの方からいただいた

**「投資に回せる1000万円の運用戦略」**についてのご質問にお答えします。

新NISA、国債、保険。

この3つで悩んでいる方は、非常に多いテーマです。

大前提|これはアドバイスであり最終判断は自己責任です

最初にお伝えしますが、私は具体的な金融商品名は基本的に出しません。

理由はシンプルで、自分で理解して選べない商品は、長く続かないからです。

最終的な判断は、必ず自己責任で行ってください。

そのうえで「考え方」をお伝えします。

まず確認すべき3つの前提条件

1000万円を運用する前に、以下が満たされているか確認してください。

① 生活防衛費は確保できていますか

- 会社員:生活費の6か月〜1年分

- フリーランス・自営業:1〜2年分

これがない状態で投資を始めるのは危険です。

② 突発支出に備えた現金はありますか

医療費、家電の故障、車、住宅修繕などに備え、

100〜200万円程度の現金余力は別枠で必要です。

③ 借金はありませんか

住宅ローンも含め、借金がある場合は要注意です。

私は「借金=マイナス資産」だと考えています。

新NISAで1000万円をどう使うか

今回のご相談では、

「新NISAを最速で埋めたい」という考えがありました。

老後資金として15年以上使わない前提であれば、

新NISAを活用する考え方は合理的です。

ただし、覚えておいてほしい事実があります。

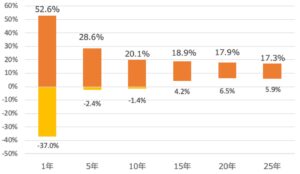

株式投資は5年・10年でもマイナスになる可能性があります

参考資料

(出典:ウォール街のランダム・ウォーカー)

S&P500でも、

- 5年:年率▲2%台になる可能性

- 10年:年率▲1%台になる可能性

これは現実に起きたデータです。

「入れたら増える」ではなく

「減っても耐えられる金額だけを入れる」

これが新NISAの基本姿勢です。

国債は「安全資産」としてアリか?

個人向け国債は、

- 元本割れしにくい

- 預金よりは金利が高い

という意味で、安全資産としては悪くありません。

ただし、インフレには弱いです。

資産を増やすものではなく、守るための置き場所と考えるべきです。

新NISA内のバランスファンドと、

個人向け国債は中身も性質も別物なので、混同しないよう注意が必要です。

保険は必要か?結論から言います

結論から言います。

一時払い終身保険(貯蓄性保険)は、私は選びません。

理由は明確です。

10年で10%増える商品に意味はありますか?

例えば、300万円を一時払いで預け、

10年後に330万円程度。

年率に直すと、ほぼ1%前後です。

同じ10年で、

低コストのインデックス投資なら

年率平均7%前後が期待できます。

結果の差は、無視できません。

保険を勧めるFPには注意してください

私は元金融機関勤務で、FP資格も持っています。

その立場から言います。

商品を勧めてくる人は、アドバイザーではありません。

販売員です。

あなたの資産形成より、

自分の手数料を優先している可能性があります。

私は商品を勧めたことはありません。

広告も貼っていません。

そこが、判断材料の一つです。

そんなFPはすぐに距離を置きましょう!

1000万円の現実的な考え方まとめ

- 老後資金なら「15年以上使わない覚悟」で運用

- 新NISAは、減っても耐えられる金額だけ

- 国債は守りの資産として割り切る

- 保険は資産形成に不要なケースが大半

正解は一つではありません。

自分のリスク許容度を知ることが、最大の正解です。

私の考え

今までの話を踏まえて、1000万円が老後資金で15以上使わない前提なら、

①すべて、オールカントリー(低コストの全世界株インデックスファンド)を購入

②新NISAに1年分最大360万円を投資(積立でも一括でも気にしない)

③残り、640万円は特定口座で運用

④2年目に最大360万円を特定口座の中から新NISAに移行

⑤3年目以降も同じように移せる分を移動

私は、リスク許容度が高いので、参考程度に。

投資判断は自己責任でお願いします。

まとめ|考えない投資が一番強い

私は18年間、普通の会社員としてコツコツ積み上げ、

40歳でリタイアしました。

特別なことはしていません。

やったのは、

- 無駄な保険に入らない

- 低コストで長期投資

- 感情で動かない

これだけです。

1000万円は大きなお金です。

だからこそ、焦らず、売られず、考えすぎない。

これが、お金に困らない人生への近道です。

#新NISA

#1000万円運用

#資産形成

#インデックス投資

#国債

#保険いらない

#老後資金

#FIRE

#セミリタイア

#鼻つぶれぱぐ男