元保険営業が断言 医療保険はいらない本当に必要な保険は3つだけ

元保険営業が断言 医療保険はいらない本当に必要な保険は3つだけ

毎月の保険料、このまま払い続けて本当にいいのか──そう感じている方に、結論からお伝えします。

保険は「得するため」ではなく「損するつもり」で入るのが正解です。

そして、ほとんどの民間の医療保険は、日本の公的保険がある限り、ほぼ必要ありません。

保険は「損するつもり」で入るのが正解です

保険の正体は相互扶助です。

みんなで出し合ったお金で、たまたま困った誰かを助ける仕組みで、投資のように再現性が高いものではありません。

「入院給付金が出てお得だった」という話をよく聞きますが、あれは結果論です。

一部の人にとっては良かった、というだけで、そこに再現性はありません。

だから保険は、使わずに済めば一番いい。

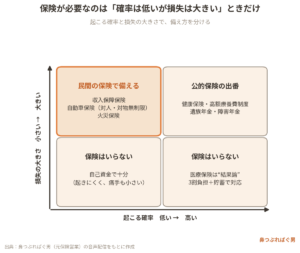

確率は低いけれど、もし起きたら生活が詰んでしまう「バッドイベント」にだけ備える。

これが保険の正しい使い方です。

私は信用金庫で3年、郵便局で15年、合わせて18年を金融機関で過ごし、そのうち15年は保険販売の現場にいました。

だからこそ断言します。

売っていた当時、私は高い手数料の商品を売っている自覚がゼロでした。

お客さんのためだと本気で信じて動いていたのです。

これは個人の悪意ではなく、業界の構造の話です。

気づかないまま働いてしまう──その怖さこそが、いちばんの問題だと思っています。

まず大前提、金融機関の営業マンには近づかない

保険を語る前に、いちばん大事な前提をお伝えします。

銀行・証券・保険、どの金融機関でも、営業マンにはむやみに近づかないでください。

誤解のないように言うと、営業マンの中には、本気で目の前のお客さんを幸せにしたいと思って働いている人もいます。

ただ、どの人が良くて、どの人がそうでないかは、私たちには見分けられません。

そして本当に真剣に考える人ほど、途中で気づいて辞めていきます。

私自身がそうでした。

金融の営業マンは、金融のプロではなく「金融商品を売るプロ」です。

会社の中で受けるのは、販売に特化した研修ばかり。

極端に言えば、深い金融知識はいらなくて、自社商品をいかに上手にすすめるかを、何度も何度も練習させられます。

話し方は、練習すれば誰でもうまくなる。

だから、あなたが太刀打ちできないくらい説明が巧みなのは、当たり前なのです。

そして金融機関全体を見てください。

立派な本社、芸能人を使ったテレビCM、跳ね上がる初任給。

相互扶助の精神が建前なら、そこまで儲ける必要はないはずです。

その原資は、あなたが払った保険料です。

「私はそんなに払っていない」と思うかもしれませんが、あなたの保険を運用して得た利益を、しっかり取っているのです。

まずはこの構造に気づくことが、損をしない第一歩になります。

医療保険がいらない理由は公的保険が最強だから

日本の健康保険は、世界でも最強クラスの保険です。

3割の自己負担で誰でも病院に行けて、病気になった後でも使えます。

さらに高額療養費制度があり、ひと月の自己負担には上限が設けられています(具体的な上限額は所得区分や制度改定で変わるため、2026年時点の最新の数字は必ず公式でご確認ください)。

ここまで手厚い公的保険があるのに、民間の医療保険を重ねるのは、屋上屋を架すようなものです。

健康保険料が高いのには、理由があります。

「確率が高くて、損失は小さい」ケースまで幅広く備えられるからです。

誰でも、何度でも病院に行けるから、その分だけ保険料も上がる。

会社員の方は「半分は会社が負担してくれてお得」と思いがちですが、その半分も、本来はあなたの働きから出ているお金です。

大病の時は高額療養費制度や年金も同じで、遺族年金や障害年金という「確率は大きいが損失は大きい」リスクに、公的にきちんと備えてくれています。

つまり、本当の保険は公的保険のほうで、民間はあくまで上乗せにすぎないのです。

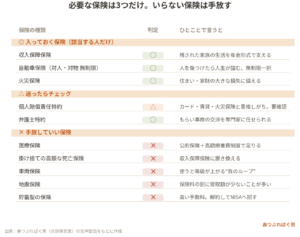

本当に必要な保険は3つだけです

結論から言うと、多くの人にとって本当に必要な保険は3つだけです。

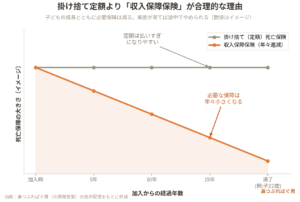

1つ目は、収入保障保険です。

これは、あなたが亡くなったら生活に困る家族がいる場合にかぎります。

私は掛け捨ての高額な死亡保険はおすすめしません。

理由は2つあります。

ひとつは、収入保障保険なら年金形式で分割して受け取れること。

まとまった大金がいきなり通帳に入ると、それを狙って営業マンが近づいてきて、また別の保険や投資商品をすすめてくる、という事態が実際に起きます。

分割で受け取れれば、それを避けられます。

もうひとつは、保障額が子どもの成長とともに少しずつ下がっていく設計なので、資産が育てば途中でやめられること。

掛け捨ての良さは、まさにこの「途中で切れる」点にあります。

ちなみに私自身は夫婦2人で、妻はいつでも働きに行ける状態なので、死亡保険も医療保険も一切入っていません。

2つ目は、自動車保険の対人・対物無制限です。

人を傷つけてしまったら、それこそ人生が詰みます。

ここだけは無制限一択でお願いします。

あわせて弁護士特約もつけておいていいと思います。

私は事故に遭った経験が2回あり、こちらに過失のないもらい事故で相手の保険会社と個人で交渉させられたときは、正直かなり精神的にきつかった。

10対0だと、自分側の保険会社は最初から弁護士を立ててくれないことが多いのです。

弁護士特約があれば、弁護士同士で話を進めてもらえるので、泣き寝入りせずに治療費まできちんと請求できます。

3つ目は、火災保険です。

家が燃える、賃貸で室内が全焼するといった、損失が大きい事態に備えるものです。

なお個人賠償責任特約もあると安心ですが、クレジットカードや賃貸契約、火災保険にすでに付いていることが多いので、重複していないか一度確認してください。

いらない保険は思い切って手放しましょう

逆に、多くの人が入っているのに手放していい保険も、はっきりしています。

まず医療保険。

これは先ほどの公的保険で十分にまかなえます。

次に掛け捨ての高額な死亡保険で、これは収入保障保険に置き換えれば十分です。

そして車両保険。

これは先払いの掛け捨てで、いざ使えば等級が上がって翌年から保険料も上がる、

負のループになりがちです。

そもそも車両保険がないと不安になるような車を、借金してまで買うべきではありません。現金で買えて、故障の費用も自分で払える範囲の車にする。

これが基本です。

地震保険も、保険料の割に受け取れる金額が少ないことが多く、メリットは薄いと考えています。

そして貯蓄型の保険です。

私自身、かつては月に5〜6万円の医療・貯蓄型の保険を払っていましたが、すべて解約してNISAに振り替えました。

両親をがんで亡くしていますが、それでも医療保険は解約しました。

感情ではなく、数字と仕組みで判断した結果です。

浮いた保険料はオルカンに回して資産を増やす

ここで大事なのは、「損する前提の保険」と「損しないための投資」を、はっきり分けて考えることです。

保険を見直して浮いたお金は、全世界株のインデックスファンド、いわゆるオルカン1本にコツコツ積み立てていく。

投資はパッシブ、ビジネスはアクティブ、ギャンブル(ローン)はネガティブ。

利回りを追いかけて頭と時間を使うより、仕事や収入をアクティブに伸ばして、オルカンに回す資金量を増やすほうが、急がず一日でも早く経済的自立に近づけます。

相場が一番暗いときにこそ、その直後に大きく回復する瞬間が来ます。

だから、じたばたせずに寝て待つ。

それだけで十分です。

手数料を払い続ける金融機関の「お客さん」でいるより、世界経済そのものの「株主」になる。

遠回りに見えて、これが一番の近道です。

資産が育っていけば、いつか収入保障保険すら「もう要らないね」とやめられる日が来ます。

浮いた保険料を毎月オルカンに積み立てたら将来いくらになるのか、新NISAつみたて&取り崩しシミュレーターで一度試算してみると、続ける手応えがつかめるはずです。

私自身、固定費の削減と保険の解約返戻金をオルカンに回していったことで、40歳で仕事を辞め、夫婦でセミリタイアできました。

その考え方の原点は、両学長(リベラルアーツ大学)から学んだものです。

※ぱぐおはリベシティ応援会員です。資産形成の原点は両学長(リベラルアーツ大学)の考え方から学びました。

#保険見直し #医療保険 #収入保障保険 #新NISA #オルカン #固定費削減 #セミリタイア #FIRE #インデックス投資 #資産形成 #毎日配信 #リベシティ