新NISAで目標額に達したらどうする?|40歳リタイア実践者が語る「達成後の正しい取り扱い」

新NISAで目標額に達したらどうする?|40歳リタイア実践者が語る「達成後の正しい取り扱い」

はじめに|目標額を達成した後こそ迷うものです

このブログでは、金融機関や周囲の人がなかなか教えてくれない、身近で「へー」と思えるお金の話を発信しています。

運営しているのは、40歳でリタイアした私、鼻つぶれぱぐ男です。

一人でも多くの人が「お金に困らない人生」を送ってもらうために、日々情報発信をしています。

今回のテーマは、投資で目標額を達成したとき、そのお金をどう扱うべきかです。

特に、新NISAを使った長期の資産形成を前提にした話になります。

短期投資や一発逆転の話ではありません。

最低でも10年、できれば15年以上先を見据えた方に向けた内容です。

新NISAの大前提は「15年以上使わないお金」です

まず大前提として、新NISAは短期・中期で使うお金を置く制度ではありません。

主な目的は以下のようなものです。

- 子どもの学資金

- 住宅ローン返済の補助

- 老後、働けなくなったあとの生活資金

「高い車を買いたい」

「数年後の旅行資金にしたい」

こうした目的で新NISAを使うのであれば、今回の話は参考にならないかもしれません。

新NISAは、15年以上使わない覚悟のあるお金で運用する制度です。

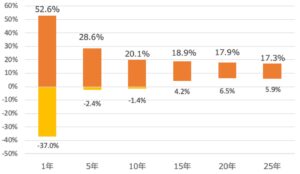

10年でも元本割れする可能性は普通にあります

「10年投資すれば大丈夫」と思っている方も多いですが、それは誤解です。

S&P500の過去データ(1950年〜2020年)を見ると、

10年間投資しても年率マイナス1.4%になる期間は実際に存在します。

参考画像

(出典:ウォール街のランダム・ウォーカー)

インデックス投資であっても、

- 10年ほぼ増えない

- むしろマイナスが続く

こうした時期は普通にあります。

その覚悟がないまま新NISAを使うと、

相場が下がったときに冷静な判断ができなくなります。

投資商品を目的別に分けすぎるのはおすすめしません

よくあるのが、

- 学資金用にA社のオールカントリー

- 住宅用にB社のオールカントリー

- 老後用にC社のオールカントリー

というような分け方です。

私は、これはあまりセンスが良くないと思っています。

理由はシンプルで、

- 管理が複雑になる

- 無駄に時間と脳のリソースを使う

- 判断が遅れる

からです。

eMAXIS Slim 全世界株式(オール・カントリー)など、

一本にまとめておき、必要なときに必要な分だけ取り崩す。

これが最もシンプルで、続けやすい方法です。

ポイ活に時間を使いすぎないでください

「どの証券会社がポイントが多いか」

「どの商品がキャンペーン対象か」

こうした比較に時間を使いすぎるのは、正直もったいないです。

ポイ活は趣味なら問題ありません。

ただし、本気の資産形成とは別物です。

それに時間を使うくらいなら、

- 仕事に集中する

- 収入を上げる

- 家計を見直す

こうした行動のほうが、はるかに再現性があります。

目標額を達成したら「一度守る」という選択肢

ここからが今日一番伝えたいポイントです。

例えば、

子どもの学資金として300万円が目標だったとします。

目標額に達したあと、

「あと1年で10%上がれば330万円になる」

「20%上がれば360万円になる」

こう考えて、そのまま投資を続ける人は多いです。

しかし私は、

一度現金など安全資産に避けておくという判断も、とても大切だと思っています。

それは、

「子どものために貯めた大切なお金」だからです。

相場は3年連続で上がるほうが珍しいです

2023年、2024年、2025年と米国株は好調でした。

しかし、これは歴史的に見ても珍しい状況です。

この流れがこの先も続くと考えるほうが、

むしろ楽観的すぎます。

相場は、

- いつ下がってもおかしくない

- ダラダラ下げる年もある

こうした前提で向き合う必要があります。

まとめ|目標達成後は「増やす」より「守る」発想を

新NISAは、人生を豊かにするための制度です。

ギャンブルではありません。

- 目標額に達したら一度守る

- 必要なときに必要な分だけ使う

- 上がり続ける前提で考えない

この姿勢が、長期の資産形成ではとても大切です。

今日も気をつけて、いってらっしゃい。

#新NISA

#新NISA運用

#目標額達成

#出口戦略

#長期投資

#資産形成

#学資金

#インデックス投資

#FIRE

#鼻つぶれぱぐ男