月3,300円の医療保険を解約→投資に回したら30年後に270万円になる話

月3,300円の医療保険を解約→投資に回したら30年後に270万円になる話

医療保険、すべて解約しました

ついにやりました。

夫婦2人分の医療保険を全部解約しました。

「え、保険って入っておかないとヤバくない?」と思った方、ちょっと待ってください。

今日はその判断に至った理由と、解約した保険料を投資に回したらどうなるかという実際のシミュレーション数字をお見せします。

読んだあとに「あ、確かに保険いらないかも」となるかどうか、ぜひ最後まで確認してみてください。

—

そもそも「保険はすべていらない」とは言っていません

まず大事な前提をお伝えします。

私は保険を全否定しているわけではありません。

必要な保険は確実に存在します。

火災保険は絶対に入ってください。

隣家から火が出て自分の家が燃えても、火災保険がなければ補償はゼロです。

損失が甚大になるため、これは必須です。

自動車保険も入るべきです。

ただし対人・対物の無制限のみで十分。

車両保険は実質「修理代の前払い」で、使うと保険料が上がる仕組みです。

新車に乗るから修理したくなるわけで、中古車なら気にならないという話でもあります。

個人賠償責任保険も検討してください。

自転車の保険加入が義務化された地域も増えています。

ただし自動車保険やクレジットカードにすでに付帯していることが多いので、まず確認を。

掛け捨ての収入保障保険も

お子さんがいる方で、万が一のときに家族が路頭に迷う状況なら**掛け捨ての収入保障保険**をお勧めします。

一時金型だと銀行員などが「運用しませんか」と近づいてくるリスクがあるため、毎月年金形式で受け取れる収入保障型がベターです。

子どもが独立し、夫婦で生活が成り立つようになれば解約してOKです。

—

医療保険がいらない理由:日本の制度が優秀すぎる

日本には**高額療養費制度**があります。

月々の医療費の自己負担額に上限が設けられており、外来診療にも適用されます。

これは世界的に見ても非常に手厚い公的制度です。

また、がんをはじめとする多くの疾患で、保険適用内の**標準治療が最も実績のある治療法**です。

「標準」という言葉から地味な印象を受けるかもしれませんが、これは膨大な症例数と有効性データに裏付けられた最善の治療を意味しています。

自由診療は保険適用外になるため、医療保険があっても補償されないケースがあります。

標準治療の範囲内で受けると決めてしまえば、高額療養費制度があればほぼカバーできます。

つまり医療保険が必要なのは「お金がまだ手元にない段階」だけです。

資産が積み上がれば、医療保険は不要になります。

—

貯蓄型保険は特に不要です

貯蓄型保険(貯蓄保険)は、手数料が非常に高い投資信託に医療保険を組み合わせたような商品です。

投資も保障も、どちらも効率が悪い。

シンプルに分けてください。

– 貯蓄は投資信託でやる

– 保険が必要なら掛け捨てで安く入る

この2つを分けるだけで、無駄なコストを大幅に削れます。

—

私が医療保険を解約した経緯

私の両親は2人ともがんで亡くなっています。

遺伝的な不安がないとは言えず、だからこそ長年、薬剤治療保険に入り続けていました。

抗がん剤などの薬剤治療のみが給付対象となる保険で、月5万円(その他疾患は2.5万円)が支給される内容です。

しかし、次の3つの条件が揃ったため、今回解約を決めました。

1. 定期的な人間ドックを続けてきたが、現時点で数値に異常なし

2. 自分の資産状況を確認したところ、治療費は高額療養費の範囲内で対応できると判断

3. 標準治療の範囲内で受けるという方針が固まっている

夫婦2人分、合わせて月3,300円の保険料でした。

—

月3,300円を投資に回したら、30年後いくらになる?

ここからが本題です。数字を見てください。

過去7年間の「機会損失」

7年間、保険料として払い続けた合計額は**27万7,200円**。

これをもし年率5%で運用していたとしたら、7年後には**約33万1,000円**になっていた計算です。

差額は約5万4,000円。

ただの掛け捨てとして消えていったわけです。

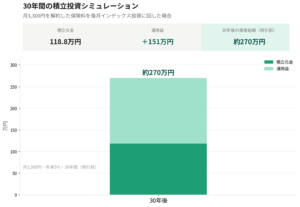

これから30年間、月3,300円を積み立てたら

今後30年間(私が75歳になるまで)、毎月3,300円を年率5%のインデックス投資に回した場合のシミュレーションです。

| 30年間の積立元金 | **118万8,000円** |

| 30年後の資産総額(税引前) | **約270万円** |

| 運用益 | **約151万円** |

税引後(税率20.315%)でも**約240万円**は手元に残る計算です。

30年後にがんが見つかったとして、毎月抗がん剤治療を受けたとすると年間60万円。

5年続けても300万円です。

270万円という数字は、そういった治療費と十分に向き合える額です。

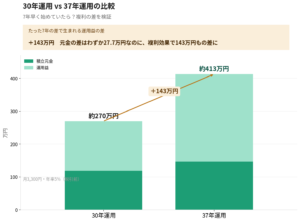

7年前から始めていたら?複利の恐ろしさ

もし7年前から投資を続けていた場合(37年運用)のシミュレーションも出してみました。

月々3300円

| 30年運用 | 37年運用 | 差額 |

| 積立元金 | 118万8,000円 | 146万5,200円 | 27万7,200円 |

| 資産総額(税引前) | 約270万円 | **約413万円** | **約143万円** |

元金の差はわずか**27万7,200円**なのに、最終的な資産の差が**143万円**。

この7年間だけで143万円もの運用益の差が生まれるのが複利の力です。

バフェットが60代以降に急速に資産を増やしたのも同じ理由です。

長く持ち続けるほど、後半の伸びが加速します。

売ったり買ったりせず、バイアンドホールドで持ち続ける意味がこの数字に凝縮されています。

—

医療保険は「お金が貯まったら卒業するもの」

「若いうちに安い掛け金で入っておいて、年をとってから使う」という考え方で医療保険は勧められます。

しかし今見ていただいた通り、その保険料を投資に回す方が、長期的にははるかに大きな資産を築けます。

医療保険に加入するなら、必ず**定期の掛け捨てタイプ**を選んでください。

終身払いだとお金が貯まっても解約しにくくなります。

定期タイプであれば、資産が積み上がった時点でスパッとやめられます。

ネットで入ると安いです。

そして資産が十分に育ったら、今回の私のように卒業する。

それが医療保険との正しい付き合い方だと思っています。

月3,300円という小さな金額でも、30年・複利で270万円になる。

これが今日お伝えしたかった一番大切な数字です。

#医療保険 #医療保険解約 #保険見直し #掛け捨て保険 #高額療養費 #保険いらない #複利効果 #インデックス投資 #つみたてNISA #新NISA #オールカントリー #長期投資 #資産形成 #FIRE #早期リタイア #お金の知識 #会社員の資産形成 #保険料節約 #投資信託 #鼻つぶれぱぐ男